Del Checkout al Issuer no es solo una forma de describir el orden de una transacción con tarjeta en comercio electrónico. Es la denominación precisa de un recorrido en el que se decide si un pago se limita a ser aceptado desde el punto de vista técnico o si se procesa dentro de una estructura operativa sólida. En la percepción general, el pago con tarjeta suele reducirse al momento visible del checkout. Para la práctica operativa, esa visión resulta insuficiente. Entre la captura de los datos de la tarjeta y la decisión final del issuer existe una secuencia de capas técnicas y organizativas en las que se cruzan requisitos de seguridad, responsabilidades y lógica de procesamiento. Es ahí donde un formulario deja de ser una simple interfaz y pasa a formar parte de una arquitectura de pago. Por eso, cuando se habla de pago seguro con tarjeta, no basta con mirar el punto de entrada. Lo relevante es el entorno en el que se capturan los datos, la forma en que pasan al procesamiento posterior, las instancias que intervienen en el routing y el acquiring, y los puntos en los que el control sobre el flujo de datos, la responsabilidad y la consistencia técnica se ejerce de manera real. El titular de la tarjeta solo verá más tarde el resultado. Para el operador, en cambio, lo decisivo está en todo lo que ocurre antes, porque de ello depende que la estructura sea trazable, segura y sostenible en el tiempo.

El pago seguro con tarjeta empieza en el checkout

El checkout es el punto en el que una intención de compra pasa a convertirse en un proceso relevante desde el punto de vista de la seguridad. Mientras el usuario permanece en páginas de oferta o de contenido, sigue predominando la superficie visible. En el momento en que se introducen los datos de la tarjeta, eso cambia. A partir de ahí ya no se trata solo de usabilidad o conversión, sino del entorno en el que se capturan datos sensibles y se transfieren al recorrido posterior del pago. Ahí empieza la dimensión operativa del pago seguro con tarjeta.

Por eso, el checkout no debe entenderse solo como un formulario, sino como la entrada a un entorno de procesamiento claramente delimitado. Lo decisivo es si los datos de la tarjeta se capturan dentro de un entorno controlado y si la separación entre la capa de contenido y el entorno de pago está resuelta con solidez técnica. En este punto, PCI Compliance no aparece como un añadido formal, sino como condición para que el alcance, la responsabilidad y el flujo de datos queden definidos con claridad. Los requisitos de base los describe el PCI Security Standards Council como referencia para entornos en los que los datos de pago se almacenan, se procesan o se transmiten.”

Lo que más tarde aparece como autorización o como cargo en la tarjeta comienza aquí. Si esta entrada no está resuelta de forma limpia, todo el recorrido posterior queda expuesto, aunque desde fuera parezca técnicamente funcional. Por eso, el checkout no debe evaluarse solo desde el diseño, sino como parte central de la arquitectura de pago.

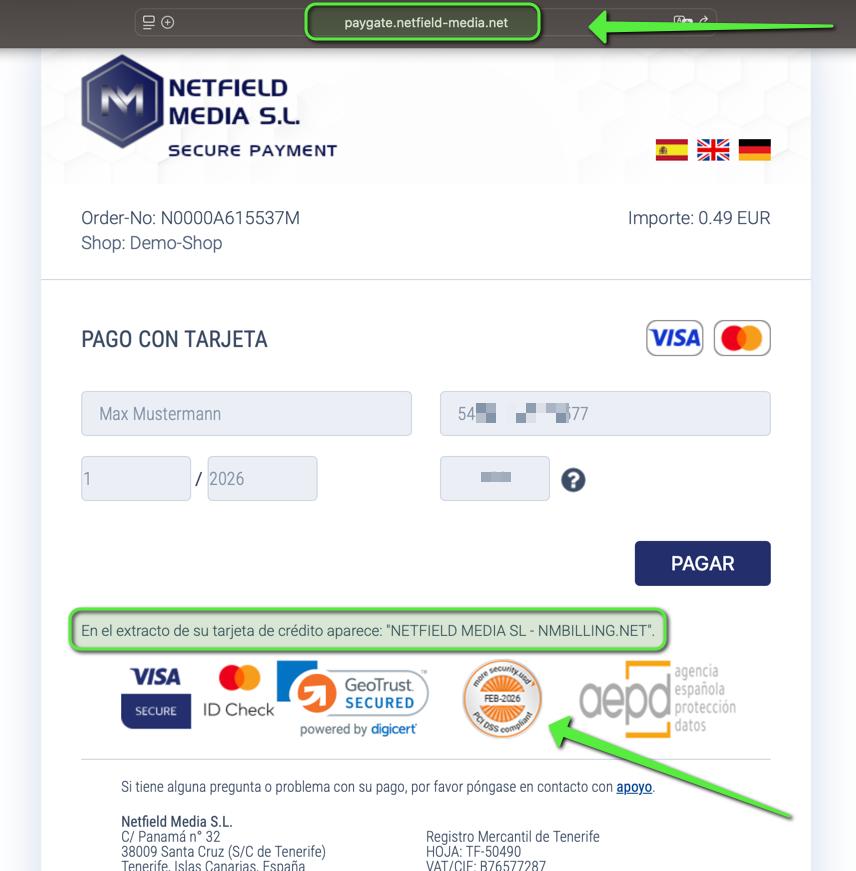

Captura de pantalla del proceso de Netfield-Checkout – datos confidenciales difuminados

El recorrido Del Checkout al Issuer

El recorrido del Checkout al Issuer permanece invisible para el titular, pero resulta decisivo para la calidad operativa del pago. Los datos de la tarjeta no se “envían al banco” sin más. Entre la captura y la decisión del issuer existe un recorrido técnico en el que se transfieren datos, se asignan transacciones, se delimitan responsabilidades y se preparan los caminos bancarios posteriores. Es ahí donde se ve si una estructura se limita a reenviar operaciones o si está construida como un recorrido de pago controlado.

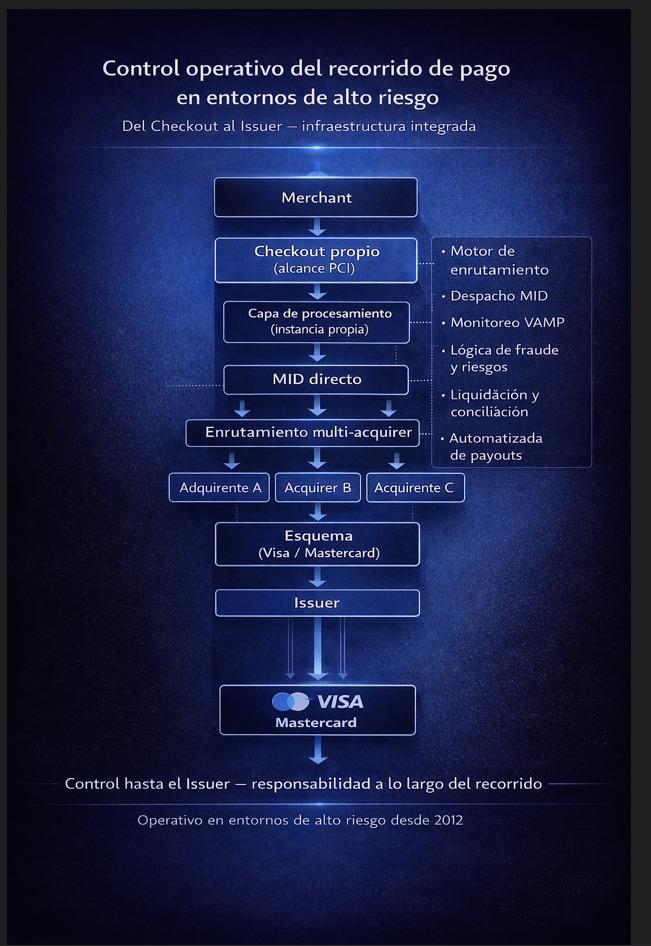

La ruta no va directamente del formulario al issuer. Tras el checkout vienen processing, MID, acquirer y scheme, antes de que el issuer tome la decisión final. Cada una de estas capas cumple una función propia. En conjunto forman la lógica operativa de la transacción. Quien simplifica esta secuencia o la trata como una obviedad técnica pasa por alto la parte del procesamiento de tarjeta en la que la estructura real se hace visible.

También es en este punto donde se entiende por qué infraestructura de pagos significa algo más que conectar un formulario de pago. La infraestructura se hace visible allí donde las transferencias están definidas, las dependencias técnicas se limitan y los pasos de procesamiento se organizan en un orden trazable. La diferencia no está en la interfaz, sino en el recorrido que viene después.

Diagrama «Del Checkout al Issuer», con una representación clara de la propia instancia de procesamiento, el Direct MID y la estructura de múltiples adquirentes

Control antes de la autorización

Antes de que el issuer llegue siquiera a evaluar un pago, ya se ha recorrido una parte considerable del trayecto. Es en esa fase previa donde se decide si una transacción se prepara y se transfiere de una forma técnicamente consistente, trazable y sólida. La cuestión no es anticipar la decisión del issuer. La cuestión es controlar las condiciones bajo las cuales esa decisión se toma.

Eso implica más que la simple transmisión de los datos de pago. Lo decisivo es la estructura del flujo de datos, la transferencia entre las capas implicadas, la asignación limpia de las transacciones y la pregunta de si la responsabilidad está delimitada con claridad a lo largo del recorrido. Quien mira solo el momento de la autorización deja fuera precisamente la parte del procesamiento de tarjeta en la que se forma la verdadera calidad de la estructura.

Esta diferencia se aprecia con especial claridad en high risk payment. Allí donde las exigencias de los acquirers son más estrictas, los procesos de revisión más duros y los márgenes de tolerancia menores, no basta con un flujo que funcione de manera formal. En esos entornos se ve con rapidez si una ruta de pago está realmente controlada desde el punto de vista operativo o si solo parece estable mientras no haya desviaciones, consultas o incidencias. Por eso, el control previo a la autorización no es un matiz teórico, sino una diferencia práctica en la solidez del recorrido.

3-D Secure

Entre el procesamiento previo y la decisión final del issuer, muchos pagos con tarjeta incluyen un paso adicional: 3-D Secure. Para el titular, suele ser visible solo como una confirmación breve, por ejemplo en la app bancaria o mediante otro método de validación. Dentro del recorrido del pago, sin embargo, este paso es mucho más que una simple comprobación de seguridad en el frontend. Forma parte del flujo real de la transacción y marca el punto en el que la autenticación del titular vuelve a evaluarse antes de la autorización.

Por eso 3-D Secure no puede faltar en una descripción del pago seguro con tarjeta. Una transacción no pasa simplemente del checkout al acquirer y de ahí al issuer. Antes de la decisión final, también se valora si el pago ha sido confirmado bajo las condiciones de autenticación previstas. Este paso es relevante desde el punto de vista técnico y operativo porque muestra que la seguridad no consiste solo en capturar y transmitir datos de tarjeta, sino también en completar de forma limpia la autenticación en el camino hacia la decisión del issuer.

3-D Secure no es, por tanto, ni un detalle secundario ni un simple añadido del scheme. Es una parte diferenciada del recorrido del pago. Cualquier descripción completa del trayecto desde el checkout hasta el issuer tiene que incluirlo, porque es aquí donde se hace visible la transición entre el procesamiento técnico y la confirmación personal del titular.

La decisión del issuer

Al final del recorrido se encuentra la decisión del issuer. Solo en este punto una transferencia técnica se convierte en una aprobación o una denegación real. Para el titular de la tarjeta, esa decisión suele aparecer simplemente como un resultado. Para la ruta del pago, en cambio, representa el cierre de un proceso que ya ha sido preparado antes a través de varias capas. El issuer no decide en el vacío. Decide sobre la base de lo que se le presenta a lo largo del recorrido en una forma técnica y procesalmente ordenada.

Por eso resulta insuficiente vincular la seguridad del pago únicamente a la decisión final del issuer. La autorización no es el inicio de la calidad de una transacción, sino su último punto de comprobación. Si los datos se han transferido con consistencia, si la transacción ha quedado integrada de forma limpia en el recorrido y si la ruta hasta este punto se ha construido con control, es aquí donde eso se hace visible en la práctica. La decisión en sí no corresponde al merchant ni al processing. Sigue perteneciendo al issuer. Las condiciones bajo las cuales se toma, sin embargo, se forman antes.

Esa es la razón por la que el pago seguro con tarjeta no debería reducirse a approval o decline. La decisión del issuer es la última instancia, pero no la única relevante. Quien solo mira ese momento ve el final del recorrido, no su calidad.

Lo que ve el titular

También del Checkout al Issuer la decisión final sigue correspondiendo al issuer. En la app bancaria, en la banca online o en la cuenta de la tarjeta aparece un cargo, un descriptor y, en algunos casos, la fecha del apunte. En ese punto ya no se aprecia la profundidad real del procesamiento. Lo visible es el resultado, no el recorrido que ha llevado hasta él.

Ahí aparece una diferencia importante entre la percepción del usuario y la arquitectura del pago. Lo que del lado del cliente figura como un único movimiento en la tarjeta es el resultado de un proceso que empezó mucho antes y que tuvo que atravesar varias etapas antes de que pudiera alcanzarse siquiera una decisión del issuer. El titular no ve ni el checkout, ni la transferencia al recorrido del pago, ni los pasos técnicos y organizativos intermedios que lo preceden. Desde la perspectiva de la arquitectura, el cargo visible no es el proceso en sí, sino su conclusión visible.

Para valorar un pago seguro con tarjeta, este cambio de perspectiva es importante. Cuanto menos visible resulta el recorrido previo, más fácil es pasar por alto que la seguridad, la trazabilidad y la solidez se deciden mucho antes de que aparezca el apunte final. El movimiento visible importa al titular. Para la valoración técnica y profesional del pago, sin embargo, no basta por sí solo.

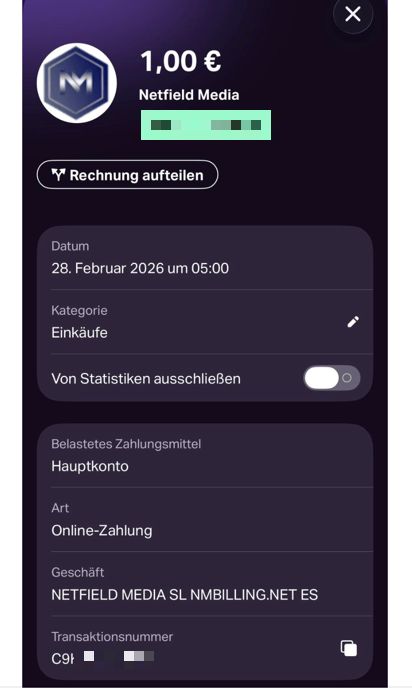

Captura de pantalla de una transacción real con tarjeta de crédito en la aplicación bancaria – datos confidenciales difuminados

Conclusión Del Checkout al Issuer

El recorrido del checkout al issuer puede reducirse con facilidad, dentro del comercio electrónico, al momento visible del pago. Para una valoración profesional del pago seguro con tarjeta, eso no basta. Lo decisivo no es solo que exista un formulario o que al final se conceda la autorización. Lo decisivo es cómo está construido el recorrido intermedio: dónde entran los datos de la tarjeta en un entorno controlado, cómo continúa el procesamiento, en qué punto interviene la autenticación y bajo qué condiciones se prepara la decisión final del issuer.

Por eso, la calidad de una ruta de pago no debería medirse únicamente por su último paso. Su verdadera sustancia está en la arquitectura previa. Es ahí donde se ve si una estructura está técnicamente bien delimitada, si resulta operativamente trazable y si es sólida en los puntos relevantes para la seguridad. Lo que más tarde el titular ve como un cargo es solo el final visible de un proceso cuya calidad quedó determinada mucho antes.

Quien reduce el procesamiento de tarjeta a su superficie visible solo ve una parte pequeña del sistema. Quien lo entiende como un recorrido reconoce que checkout, procesamiento, autenticación y decisión del issuer no están uno al lado del otro, sino que juntos forman la realidad operativa del pago. Ahí reside la diferencia entre limitarse a aceptar pagos con tarjeta y operar una estructura cuya lógica relevante para la seguridad está realmente bajo control.

FAQ Del Checkout al Issuer

¿Por qué es tan importante la separación entre el entorno de contenido y el entorno de pago?

Porque en esa separación se decide si la captura de los datos de la tarjeta tiene lugar dentro de un área técnica claramente delimitada o si funciones relevantes para la seguridad se extienden de forma innecesaria al resto de la aplicación. Para valorar operativamente una ruta de pago con tarjeta, esto no es una cuestión secundaria, sino la base para definir con claridad responsabilidad, alcance y propiedad técnica.

¿No basta con que exista conexión con un acquirer y que las transacciones se procesen?

No. Que una conexión funcione dice muy poco sobre la calidad del recorrido. Lo decisivo es si las transferencias están organizadas de forma trazable, si el procesamiento se mantiene consistente y si la estructura resiste de manera sólida ante exigencias, consultas o desviaciones. Capacidad de procesar pagos y control operativo no son lo mismo.

¿Por qué 3-D Secure es más que un paso adicional de confirmación?

Porque 3-D Secure no solo aparece como una capa visible en el frontend, sino que constituye una parte diferenciada de la propia transacción. En ese punto, el pago no se limita a confirmarse, sino que pasa a integrarse en la decisión del issuer bajo condiciones de autenticación. Quien lo interpreta solo como una validación del usuario reduce su función real dentro del recorrido.

¿Qué dice realmente el apunte visible para el titular sobre la calidad de la ruta de pago?

Muy poco. Indica que un cargo ha quedado reflejado, pero no cómo estaba construido el recorrido que condujo hasta él. Ni el entorno de captura, ni la transferencia técnica, ni los puntos de control previos resultan visibles para el titular. El apunte es el resultado, no la prueba de una arquitectura sólida.

¿Por qué criterios debería evaluarse una ruta de pago con tarjeta sólida, si no es por su interfaz visible?

Por la delimitación limpia de los entornos, por transferencias trazables, por una asignación clara de responsabilidades y por el hecho de que las etapas relevantes para la seguridad no solo existan, sino que estén integradas estructuralmente en el recorrido. Una interfaz puede parecer fiable. Que la ruta lo sea de verdad solo se aprecia detrás de ella.

¿Puede seguirse en la práctica el recorrido del checkout al issuer?

Sí, pero no como un proceso visible de principio a fin desde la perspectiva del titular. Lo que puede seguirse son las distintas etapas: el checkout controlado como punto de entrada, el recorrido técnico del pago, el paso de autenticación mediante 3-D Secure cuando aplica y, al final, el cargo visible en la tarjeta. Quien quiera ver ese punto de entrada en la práctica puede hacerlo a través del demo shop. Muestra el inicio visible del recorrido, pero no sustituye la infraestructura operativa que hay detrás.

{kind=link}

{kind=link}

{kind=link}

{kind=link}