Vom Checkout bis zum Issuer ist im E-Commerce keine bloße Ablaufbeschreibung und auch kein theoretisches Architekturbild. Es ist die technische und operative Strecke, auf der sich entscheidet, ob eine Kartenzahlung nur angenommen oder in einer kontrollierten, belastbaren Struktur verarbeitet wird.

Öffentlich sichtbar ist davon meist nur der Checkout. Dort gibt der Nutzer seine Kartendaten ein, bestätigt eine Zahlung und sieht später nur, ob sie erfolgreich war oder nicht. Für den Betreiber liegt die eigentliche Relevanz jedoch nicht in diesem sichtbaren Moment, sondern in der Strecke dahinter. Genau dort beginnt der Teil des Payments, der über Stabilität, Nachvollziehbarkeit, Sicherheit und wirtschaftliche Belastbarkeit entscheidet.

Zwischen Karteneingabe und issuerseitiger Entscheidung liegen nicht einfach nur ein paar technische Zwischenschritte. Dazwischen liegen Erfassung, Scope, technische Übergabe, Processing, Routing, MID-Struktur, Acquiring, Scheme-Logik und 3-D Secure. In dieser Strecke wird entschieden, ob ein Setup nur Zahlungen weiterreicht oder ob dahinter echte Payment-Infrastruktur arbeitet.

Das ist kein akademischer Unterschied. In der Praxis entscheidet genau dieser Teil darüber, ob ein System beim ersten Decline stehen bleibt, ob Transaktionen starr über nur einen Weg laufen, ob technische Reibung unnötig Approval kostet und ob kritische Teile der Verarbeitung außerhalb der eigenen Struktur liegen. Wer über sichere Kreditkartenzahlung spricht, kann deshalb nicht beim Formular stehen bleiben. Entscheidend ist, wo Kartendaten erfasst werden, wie die Übergabe in die Verarbeitung gebaut ist, welche Instanzen an Routing und Acquiring beteiligt sind und ob die Strecke bis zum Issuer tatsächlich kontrolliert wird.

Der Karteninhaber sieht später nur das Ergebnis. Für den Betreiber liegt die eigentliche Wahrheit im Weg dorthin. Dort entscheidet sich, ob eine Zahlungsstrecke nachvollziehbar, kontrollierbar und dauerhaft belastbar ist — oder ob sie nur so aussieht.

Sichere Kreditkartenzahlung beginnt im Checkout

Der Checkout ist der Punkt, an dem aus einer Kaufabsicht ein sicherheitsrelevanter Verarbeitungsvorgang wird. Solange sich ein Nutzer auf Angebots-, Landing- oder Content-Seiten bewegt, steht noch die Oberfläche im Vordergrund. Mit der Eingabe der Kartendaten ändert sich das. Ab diesem Moment geht es nicht mehr nur um Bedienung oder Conversion, sondern um die Frage, in welcher Umgebung sensible Daten erfasst und wie sie in die nachgelagerte Zahlungsstrecke übergeben werden.

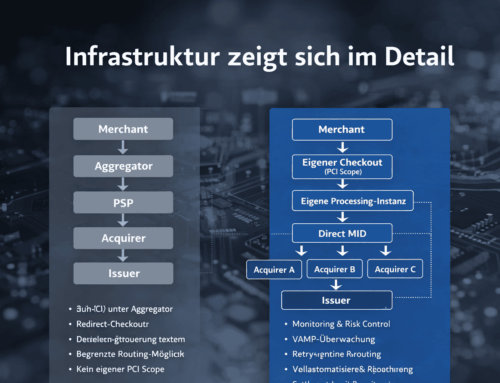

Gerade an dieser Stelle trennt sich ein einfaches Redirect- oder Gateway-Setup von echter Infrastruktur. Ein Checkout ist nicht einfach nur ein Formular vor dem Acquirer. Er ist der Eintritt in einen technisch abgegrenzten Bereich, in dem Scope, Datenfluss, Zuständigkeit und spätere Steuerbarkeit festgelegt werden. Wenn dieser Einstieg unsauber gebaut ist, bleibt die Strecke dahinter abhängig, starr und an vielen Stellen fremdgesteuert.

Für Netfield Media liegt genau hier ein wesentlicher Unterschied. Wir arbeiten nicht mit einer bloßen Weitergabe an einen einzigen externen Flow, sondern mit einer Struktur, in der eigener Checkout, eigener Processing Layer, Multi-Acquirer-Routing und Multi-MID-Logik zusammenlaufen. Wir setupen MIDs selbst, steuern die Verarbeitung selbst und halten damit nicht nur die Oberfläche, sondern auch die operative Strecke dahinter in der Hand. Genau dadurch werden Fallbacks, Smart Routing und alternative Akzeptanzpfade überhaupt erst sinnvoll nutzbar — nicht als nachträglicher Workaround, sondern als Teil eines zusammenhängenden Systems.

PCI Compliance wird an dieser Stelle deshalb nicht als formaler Anhang relevant, sondern als technische Voraussetzung für einen sauber abgegrenzten Zahlungsbereich. Der PCI Security Standards Council beschreibt PCI DSS als Baseline technischer und operativer Anforderungen für Umgebungen, in denen Zahlungsdaten gespeichert, verarbeitet oder übertragen werden. Genau darum geht es hier: nicht nur um die sichere Eingabe von Kartendaten, sondern darum, dass Erfassung, Übergabe und Verarbeitung so gebaut sind, dass Kontrolle nicht an der ersten Schnittstelle verloren geht.

Was später als Autorisierung oder Belastung sichtbar wird, beginnt genau hier. Der Checkout gehört deshalb nicht in die Gestaltungsecke, sondern in den Kern der Zahlungsarchitektur. Dort entscheidet sich, ob eine Kartenzahlung lediglich entgegengenommen wird — oder ob sie von Anfang an in einer kontrollierten, steuerbaren und belastbaren Infrastruktur läuft.

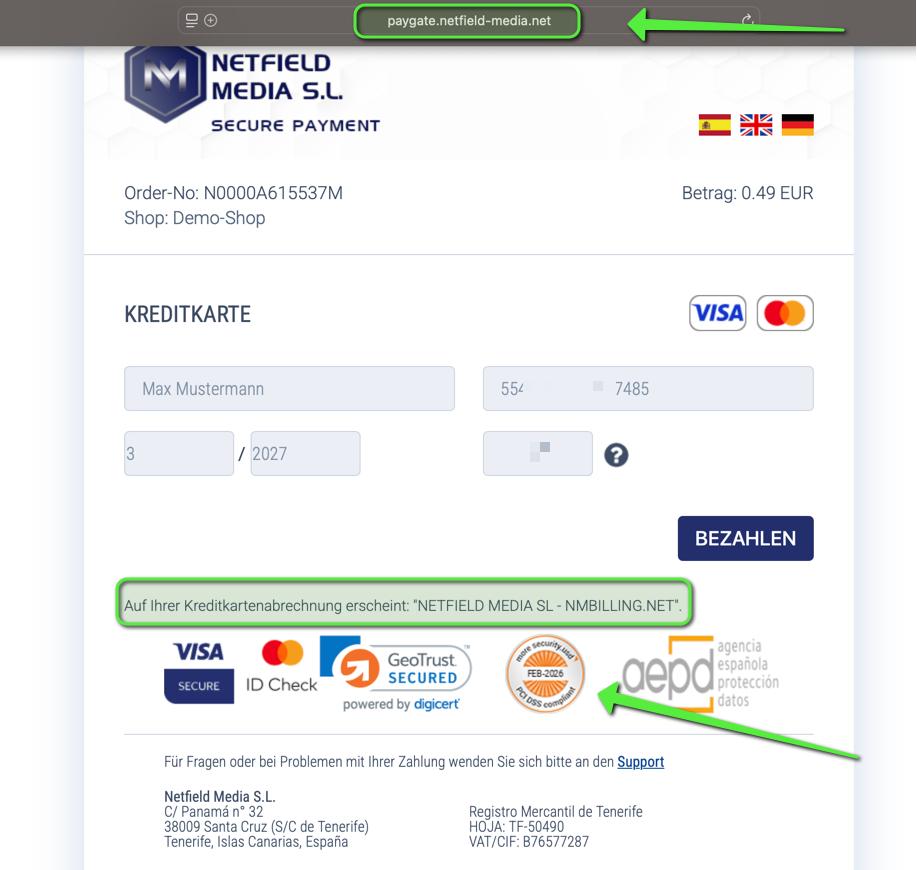

Screenshot des isolierten Netfield-Checkout-Formulars – sensible Daten geblurrt

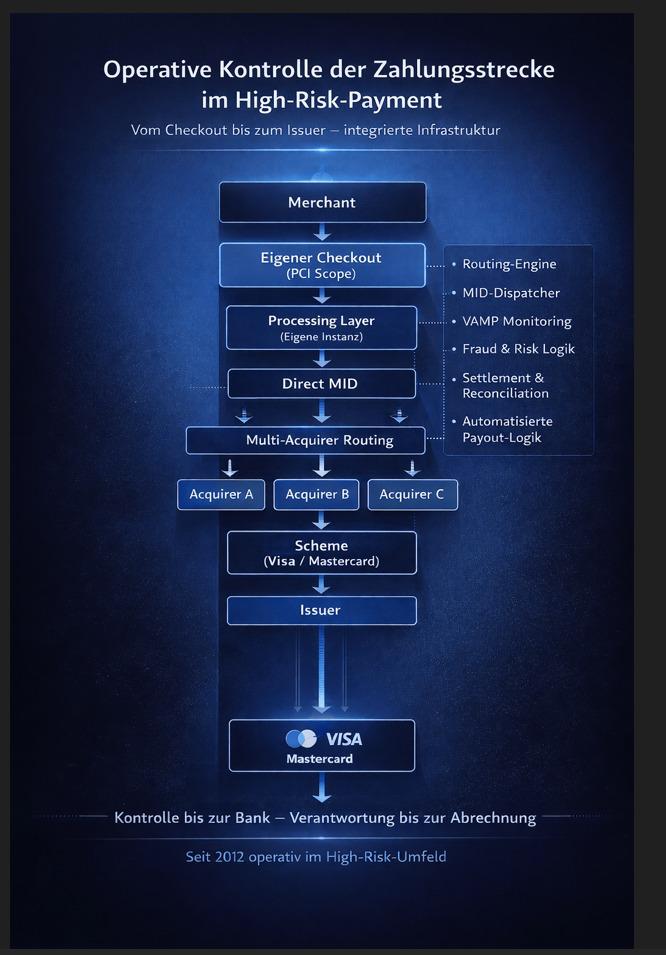

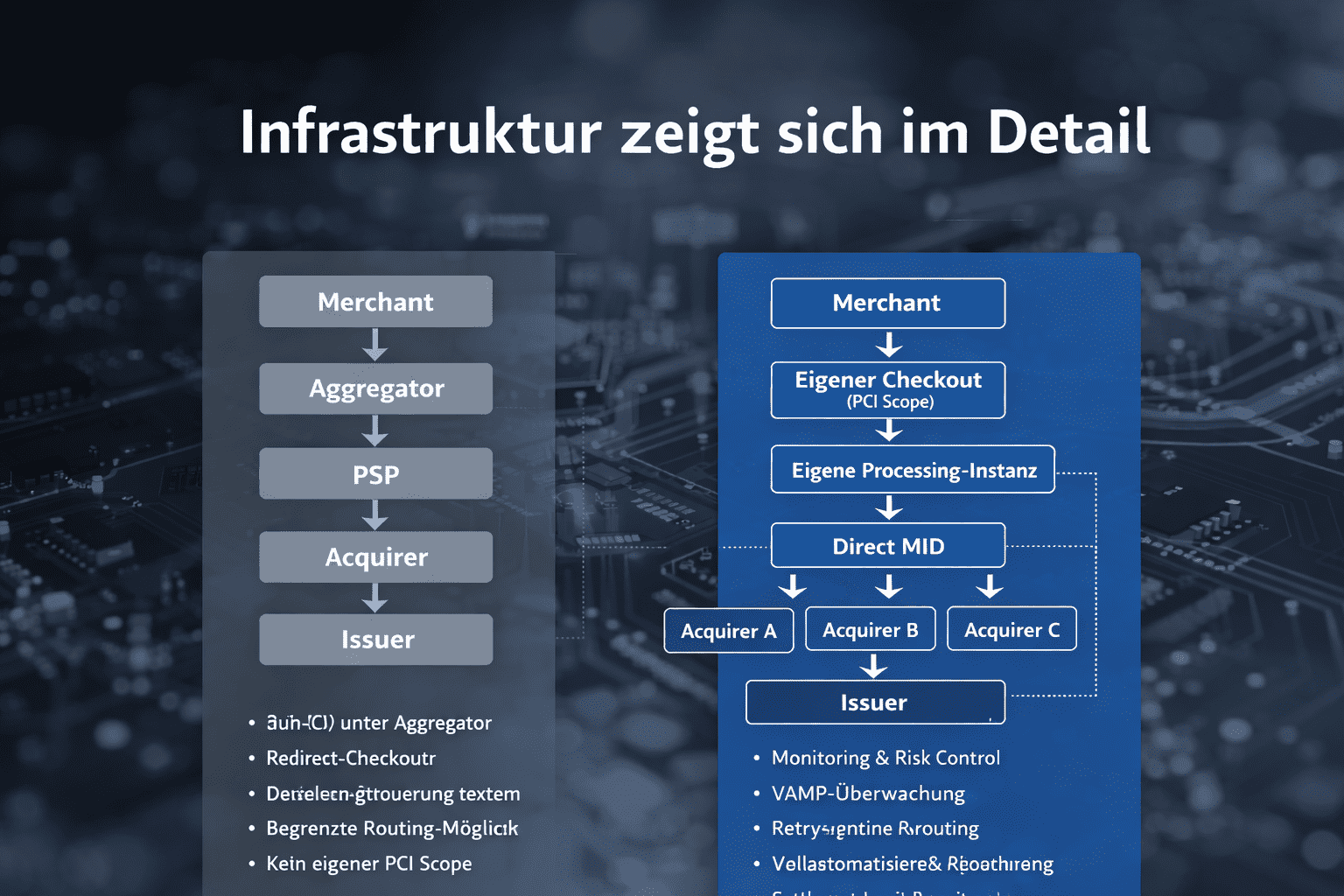

Die Strecke vom Checkout bis zum Issuer

Die Strecke vom Checkout bis zum Issuer bleibt für den Karteninhaber unsichtbar, ist für die operative Beurteilung einer Zahlung aber entscheidend. Kartendaten werden nicht einfach „an die Bank gesendet“. Zwischen Erfassung und issuerseitiger Entscheidung liegt eine technische Verarbeitungsstrecke, auf der Daten übergeben, Transaktionen zugeordnet, Zuständigkeiten festgelegt und bankseitige Wege vorbereitet werden. Genau hier zeigt sich, ob eine Struktur nur auf Weiterleitung beruht oder ob sie als kontrollierte Zahlungsstrecke aufgebaut ist.

Der Weg verläuft nicht direkt vom Formular zum Issuer, sondern über mehrere Instanzen. Auf den Checkout folgen Processing, MID, Acquirer und Scheme, bevor der Issuer die eigentliche Entscheidung trifft. Jede dieser Ebenen hat eine eigene Funktion. Zusammen bilden sie die operative Logik der Transaktion. Wer diese Abfolge verkürzt oder als technische Selbstverständlichkeit behandelt, unterschätzt genau den Teil der Kartenverarbeitung, in dem die Belastbarkeit eines Setups sichtbar wird.

Für Netfield Media ist diese Strecke kein externer Blackbox-Prozess. Durch unseren eigenen Processing Layer setupen wir MIDs selbst, steuern die Verarbeitung selbst und halten Routing und operative Logik nicht nur an der Oberfläche, sondern innerhalb derselben Struktur. Genau dadurch können Fallbacks, Smart Routing und alternative Akzeptanzpfade in einem einzigen zusammenhängenden Flow arbeiten, statt erst nach einem Decline hektisch von außen angesetzt zu werden. Standard-Processing endet oft beim ersten Nein der Bank. Unsere Struktur ist genau dafür nicht gebaut. Sie ist darauf gebaut, innerhalb der eigenen Strecke weiterzuarbeiten, wenn ein Weg nicht trägt.

Gerade an dieser Stelle wird verständlich, warum Payment Infrastruktur mehr meint als die bloße Anbindung eines Zahlungsformulars. Infrastruktur zeigt sich dort, wo Übergaben definiert, technische Abhängigkeiten begrenzt und Verarbeitungsschritte in einer nachvollziehbaren Reihenfolge organisiert werden. Der Unterschied liegt nicht in der Oberfläche, sondern in der Strecke dahinter. Dort entscheidet sich, ob Zahlungen starr durchgereicht werden — oder ob ein System die nötige Tiefe hat, um Transaktionen sauber, kontrolliert und wirtschaftlich sinnvoll abzuwickeln.

Diagramm „Vom Checkout bis zum Issuer“ – mit klarer Darstellung der eigenen Processing-Instanz, Direct MID und Multi-Acquirer-Struktur

Kontrolle vor der Autorisierung

Bevor der Issuer eine Zahlung überhaupt bewertet, ist bereits ein erheblicher Teil der Strecke gelaufen. Genau in diesem vorgelagerten Bereich entscheidet sich, ob eine Transaktion in einer Form aufgebaut, angereichert und übergeben wird, die technisch konsistent, nachvollziehbar und belastbar ist. Der Punkt ist nicht, die issuerseitige Entscheidung vorwegzunehmen. Der Punkt ist, die Bedingungen zu kontrollieren, unter denen diese Entscheidung überhaupt zustande kommt.

Dazu gehört deutlich mehr als die bloße Weiterleitung von Zahlungsdaten. Entscheidend sind die Struktur des Datenflusses, die Übergaben zwischen den beteiligten Ebenen, die saubere Zuordnung von Transaktionen, die MID-Logik und die Frage, ob Zuständigkeiten entlang der Strecke klar definiert sind. Wer an dieser Stelle nur auf den Moment der Autorisierung schaut, verkennt genau den Teil der Kartenverarbeitung, in dem die eigentliche Qualität eines Setups entsteht.

Für Netfield beginnt Kontrolle deshalb nicht erst beim Acquirer und schon gar nicht erst beim Issuer. Durch den eigenen Processing Layer halten wir MID-Setup, Processing, Routing und operative Logik innerhalb der eigenen Struktur. Genau dadurch können Transaktionen nicht nur sauber übergeben, sondern auch innerhalb derselben Strecke gesteuert werden. Fallbacks, Smart Routing und alternative Akzeptanzpfade entstehen so nicht als externe Notlösung, sondern als Teil einer Architektur, die auf Kontrolle vor der Autorisierung ausgelegt ist. Standard-Processing endet oft beim ersten Nein der Bank. Eine belastbare Struktur muss früher ansetzen.

Gerade im High Risk Payment wird dieser Unterschied sichtbar. Wo Acquirer enger prüfen, Toleranzen geringer sind und Störungen sofort wirtschaftliche Folgen haben, reicht ein formal funktionierender Ablauf nicht aus. Dort zeigt sich sehr schnell, ob ein Zahlungsweg operativ beherrscht wird oder ob er nur so lange stabil wirkt, wie keine Abweichung, keine Rückfrage und keine technische Reibung eintritt. Kontrolle vor der Autorisierung ist deshalb keine theoretische Feinheit, sondern ein praktischer Unterschied in der Belastbarkeit der gesamten Strecke.

3-D Secure

Zwischen der vorgelagerten Verarbeitung und der finalen Entscheidung des Issuers liegt bei vielen Kartenzahlungen ein zusätzlicher Schritt: 3-D Secure. Für den Karteninhaber erscheint er meist nur als kurze Bestätigung in der Banking-App oder in einem anderen Freigabeverfahren. Operativ ist dieser Schritt deutlich mehr als eine Sicherheitsabfrage im Frontend. Er ist Teil derselben Zahlungsstrecke und markiert den Punkt, an dem die Authentifizierung des Karteninhabers vor der eigentlichen Autorisierung gesondert geprüft wird.

Gerade deshalb darf 3-D Secure nicht als bloßer Scheme-Zusatz beschrieben werden. Eine Transaktion läuft nicht einfach vom Checkout zum Acquirer und von dort weiter zum Issuer. Dazwischen liegt ein technischer und operativer Abschnitt, der direkten Einfluss auf Reibung, Abbrüche, Bestätigungsqualität und Approval-Verhalten hat. Wer diesen Teil kleinredet, unterschätzt einen der Punkte, an denen in der Praxis unnötig Transaktionen verloren gehen.

Für Netfield Media ist 3-D Secure deshalb kein externer Zusatzschritt außerhalb der eigentlichen Zahlungslogik. Durch unseren eigenen Processing Layer läuft auch 3DS innerhalb derselben kontrollierten Struktur wie Checkout, MID-Logik, Routing und Acquiring. Genau dadurch kann eine Transaktion nicht nur authentifiziert, sondern innerhalb derselben Orchestrierung auch technisch sauber weitergeführt werden, wenn ein Weg nicht trägt. Es geht dabei nicht um blindes Wiederholen, sondern um kontrollierte alternative Akzeptanzpfade innerhalb einer Struktur, die genau dafür gebaut ist. Standard-Processing endet oft beim ersten Nein. Unsere Strecke ist darauf ausgelegt, vorher und dazwischen mehr Kontrolle zu haben.

Im operativen Alltag zeigt sich genau hier die Qualität eines Setups. Wenn 3-D Secure unsauber eingebunden ist, wenn Redirects zusätzliche Friction erzeugen oder wenn die Strecke insgesamt zu starr gebaut ist, entstehen genau dort Probleme, die später als verlorene Zahlung sichtbar werden. Deshalb ist 3DS nicht isoliert zu betrachten, sondern als Teil der gesamten Verarbeitungskette. Der operative Effekt ist messbar: Eine sauber orchestrierte Strecke reduziert 3DS-Probleme, technische Declines, Redirect-Abbrüche und verlorene Abo-Zahlungen.

3-D Secure ist damit weder Nebensache noch Formalie. Es ist ein eigener Belastungspunkt innerhalb der Zahlungsstrecke. Wer den Weg vom Checkout bis zum Issuer vollständig beschreiben will, muss diesen Schritt deshalb nicht nur erwähnen, sondern operativ einordnen. Genau hier zeigt sich, ob Authentifizierung Teil einer kontrollierten Zahlungsarchitektur ist — oder selbst zur Fehlerquelle wird.

Die Entscheidung des Issuers

Auch auf der Strecke vom Checkout bis zum Issuer bleibt die letzte Entscheidung beim Issuer, nicht beim Merchant. Erst an diesem Punkt wird aus technischer Übergabe eine tatsächliche Genehmigung oder Ablehnung. Für den Karteninhaber erscheint das meist nur als Ergebnis. Für die Zahlungsstrecke ist es der Abschluss eines Vorgangs, der vorher bereits über mehrere Ebenen aufgebaut, geprüft und vorbereitet wurde.

Der Issuer entscheidet nicht im luftleeren Raum. Er entscheidet auf Grundlage dessen, was ihm entlang der Strecke in technisch und prozessual geordneter Form vorgelegt wird. Genau deshalb greift es zu kurz, Zahlungssicherheit erst an der issuerseitigen Entscheidung festzumachen. Die Autorisierung ist nicht der Beginn der Qualität einer Transaktion, sondern ihr letzter Prüfpunkt. Was dort sichtbar wird, ist das Ergebnis der Strecke davor: Erfassung, Übergabe, Processing, MID-Logik, Routing, Acquiring, 3-D Secure und technische Konsistenz.

Für Netfield liegt genau darin der operative Unterschied. Wir treffen die Issuer-Entscheidung nicht selbst. Aber wir kontrollieren die Strecke, auf deren Grundlage sie getroffen wird. Durch den eigenen Processing Layer halten wir MID-Setup, Verarbeitung, Routing und alternative Akzeptanzpfade innerhalb der eigenen Struktur. Dadurch entsteht keine starre Einmalweitergabe, sondern eine sauber aufgebaute Transaktionslogik, in der technische Reibung, unnötige Abbrüche und vermeidbare Verluste vor der Issuer-Entscheidung reduziert werden können. Genau dort entsteht der Teil der Zahlungsqualität, den der Karteninhaber später nicht sieht, den Acquirer, Schemes und Betreiber aber sehr wohl spüren.

Das ist der Grund, weshalb sichere Kreditkartenzahlung nicht auf Approval und Decline reduziert werden sollte. Die issuerseitige Entscheidung ist die letzte Instanz, aber nicht die einzige relevante. Wer nur auf sie schaut, sieht das Ende der Strecke, nicht ihre Qualität. Die Entscheidung bleibt beim Issuer. Die Bedingungen, unter denen sie getroffen wird, entstehen vorher — und genau dort entscheidet sich, ob ein Setup nur formal funktioniert oder operativ wirklich trägt.

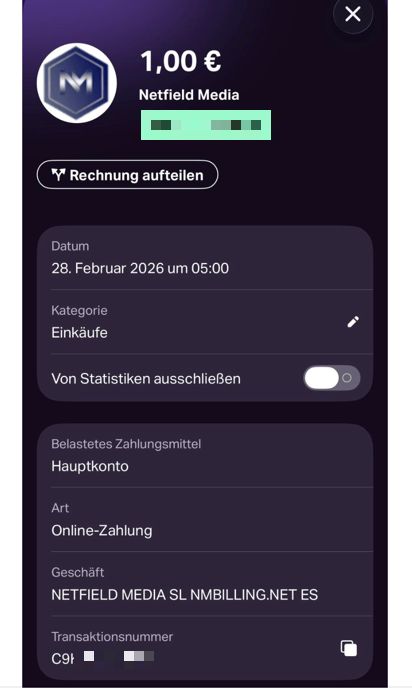

Was der Karteninhaber sieht

Am Ende der Strecke bleibt für den Karteninhaber meist nur ein stark reduziertes Bild der Transaktion sichtbar. In der Banking-App, im Online-Banking oder auf dem Kartenkonto erscheinen eine Belastung, ein Descriptor und gegebenenfalls der Buchungszeitpunkt. Die eigentliche Tiefe der Verarbeitung ist an diesem Punkt nicht mehr zu erkennen. Sichtbar ist das Ergebnis, nicht die Strecke, die zu diesem Ergebnis geführt hat.

Gerade darin liegt ein wesentlicher Unterschied zwischen Nutzerwahrnehmung und Zahlungsarchitektur. Was auf Kundenseite wie ein einzelner Kartenumsatz aussieht, ist in Wirklichkeit das Resultat einer deutlich früher begonnenen und über mehrere Stufen geführten Verarbeitung. Der Karteninhaber sieht weder Checkout, noch Processing, noch Routing, noch die vorgelagerten technischen Entscheidungen. Er sieht nur den Moment, in dem aus dieser Strecke ein Buchungseintrag wird.

Genau deshalb ist dieser letzte sichtbare Teil operativ wichtiger, als er auf den ersten Blick wirkt. Der Descriptor ist nicht nur eine Anzeigezeile auf dem Auszug. Er ist der Punkt, an dem Wiedererkennbarkeit, Vertrauen und Einordnung auf Kundenseite zusammenlaufen. Wenn eine Zahlung dort unklar, fremd oder nicht plausibel wirkt, entsteht Reibung genau an der Stelle, an der der Karteninhaber keinen Einblick mehr in die vorgelagerte Strecke hat. Gerade im Erotik Payment ist das besonders relevant, weil Diskretion, Wiedererkennbarkeit und saubere Zuordnung keine Nebensache sind, sondern direkte Auswirkungen auf Rückfragen, Refund-Risiken und Chargeback-Verhalten haben.

Aus Sicht der Architektur ist die Abbuchung deshalb nicht der Vorgang selbst, sondern sein sichtbar gewordener Abschluss. Für die fachliche Beurteilung einer sicheren Kreditkartenzahlung reicht der Buchungseintrag allein nicht aus. Aber für den Karteninhaber ist genau dieser Punkt entscheidend, weil sich Vertrauen am Ende nicht an der unsichtbaren Strecke dahinter bildet, sondern an dem, was auf dem Kontoauszug, in der App oder im Kartenkonto tatsächlich erscheint. Gerade deshalb müssen Verarbeitung, Descriptor-Logik und Sichtbarkeit nach außen so sauber gebaut sein wie die Strecke davor.

Screenshot einer echten Kreditkartentransaktion in der Banking App – sensible Daten geblurrt

Fazit vom Checkout bis zum Issuer

Die Strecke vom Checkout bis zum Issuer ist keine dekorative Prozessgrafik und kein technischer Unterbau, den man gedanklich ausblenden könnte. Sie ist der Teil der Kartenverarbeitung, in dem sich entscheidet, ob ein Setup nur formal Zahlungen annehmen kann oder ob es operativ wirklich trägt.

Wer Payment nur am sichtbaren Checkout oder am finalen Approval misst, sieht zu wenig. Die eigentliche Qualität entsteht davor: beim Eintritt der Kartendaten in eine kontrollierte Umgebung, bei der technischen Übergabe, in Processing, MID-Logik, Routing, Acquiring, 3-D Secure und in der Frage, ob die gesamte Strecke tatsächlich unter Kontrolle steht. Genau dort trennt sich ein einfacher Redirect- oder Gateway-Flow von einer Struktur, die mehr kann als bloße Zahlungsannahme.

Für Netfield liegt genau hier der operative Kern. Durch eigenen Checkout, eigenen Processing Layer, Multi-Acquirer-Routing und Multi-MID-Struktur endet die Strecke nicht stumpf beim ersten Nein der Bank. Sie ist darauf ausgelegt, innerhalb derselben kontrollierten Logik weiterzuarbeiten, alternative Akzeptanzpfade zu nutzen und technische Verluste zu reduzieren, bevor sie wirtschaftlich sichtbar werden. Das Ergebnis ist nicht nur mehr Kontrolle, sondern auch weniger Redirect-Abbrüche, weniger technische Declines, weniger 3DS-Probleme, weniger verlorene Abo-Zahlungen und am Ende mehr Umsatz aus demselben Traffic.

Gerade deshalb sollte sichere Kreditkartenzahlung nicht auf Approval und Decline verkürzt werden. Die issuerseitige Entscheidung bleibt die letzte Instanz. Die operative Qualität der Zahlung entsteht aber vorher. Wer diese Strecke beherrscht, baut keine Oberfläche mit Zahlungsfunktion, sondern eine belastbare Zahlungsarchitektur.

Wie diese Logik in eine vollständige Betreiberstruktur für Creator- und Plattformmodelle übersetzt wird, zeigen wir hier:

Payment Infrastruktur für Creator und Plattformen

FAQ vom Checkout bis zum Issuer

Warum reicht ein sichtbarer Checkout nicht aus, um die Qualität einer Kartenstrecke zu beurteilen?

Ein sichtbarer Checkout zeigt nur den Einstieg. Er zeigt noch nicht, wie die Strecke danach gebaut ist. Ob eine Kartenverarbeitung wirklich belastbar ist, entscheidet sich erst dahinter: bei Processing, MID-Setup, Routing, 3-D Secure, Descriptor-Logik und Acquiring. Genau dort zeigt sich, ob ein System nur Zahlungen entgegennimmt oder ob es technisch und operativ so aufgebaut ist, dass es auch unter Reibung, Ablehnungen und Rückfragen stabil bleibt. Der operative Unterschied liegt also nicht im Formular, sondern in der Infrastruktur dahinter.

Warum ist ein eigener Processing Layer für High-Risk-Projekte so entscheidend?

Weil echte Kontrolle erst dort beginnt, wo die operative Logik nicht vollständig an einen externen Standardflow abgegeben wird. Mit einem eigenen Processing Layer lassen sich MID-Strukturen, Routing-Entscheidungen, Fallbacks und alternative Akzeptanzpfade innerhalb derselben Architektur steuern. Genau dadurch endet die Strecke nicht automatisch beim ersten technischen oder bankseitigen Hindernis. Der Flyer beschreibt diese Logik direkt: Statt starrer Einwegverarbeitung werden alternative Wege genutzt, um Redirect-Abbrüche, technische Declines, 3DS-Probleme und verlorene Abo-Zahlungen zu reduzieren.

Warum ist Vertrauen auf Kundenseite im Adult-Bereich ein technischer Faktor und nicht nur ein Kommunikationsthema?

Weil Vertrauen im Kartenumfeld nicht erst im Support entsteht, sondern bereits dort, wo der Karteninhaber die Zahlung später auf dem Auszug oder in der Banking-App wiedererkennt. Gerade im Erotik Payment entscheidet die saubere Kombination aus Descriptor, Zuordenbarkeit, Diskretion und technischer Konsistenz oft darüber, ob eine Zahlung akzeptiert, hinterfragt oder später bestritten wird. Im Adult- und High-Risk-Bereich ist Vertrauen deshalb kein weiches Thema, sondern Teil der operativen Zahlungsstabilität.

Wozu dient der Demo-Shop in der Praxis?

Der Demo-Shop dient dazu, den sichtbaren Einstieg in die Strecke praktisch nachvollziehbar zu machen. Er zeigt, wie der Nutzer in den Zahlungsprozess eintritt, wie der Checkout wirkt und wo die Kartendatenerfassung beginnt. Er ersetzt aber nicht die operative Infrastruktur dahinter. Genau deshalb ist der Demo-Shop hilfreich, um den Anfang der Strecke zu verstehen, während die eigentliche Tiefe erst in Processing, Routing, MID-Logik, 3-D Secure und der gesamten nachgelagerten Verarbeitung sichtbar wird.

{kind=link}

{kind=link}

{kind=link}

{kind=link}