PCI DSS Compliance nunca ha sido un tema sencillo para un comercio normal. Desde el 01.04.2025, en muchos casos se ha convertido definitivamente en un problema estructural. Durante años, muchos comercios de contenido digital se convencieron de que con SAQ A, un redirect hacia el PSP o una ruta de tarjetas formalmente externalizada el asunto estaba prácticamente resuelto. En la práctica, esa lógica ya era débil antes. Desde que la obligación de presentar ASV scans empezó a pesar de verdad en la operativa diaria, ese modelo antiguo se ha roto del todo. Justo ahí se ve con claridad algo que durante demasiado tiempo se quiso ignorar: PCI DSS Compliance no es un tema normal de comercio, sino un tema de infraestructura.

El problema real no es que los comercios no se esfuercen. El problema es más profundo. Un comercio vende servicios, suscripciones, memberships o contenido digital. No está pensado para operar una arquitectura sólida de pagos con tarjeta, delimitar correctamente el PCI scope, presentar escaneos externos de vulnerabilidades, controlar la integridad de scripts, documentar responsabilidades a lo largo del flujo de pago y mantener toda esa estructura estable frente a adquirentes, escáneres y exigencias de compliance de forma permanente. Por eso tantos setups no fallan por un formulario o por un certificado, sino porque la función está mal asignada desde el principio.

Quien hoy quiera procesar pagos con tarjeta en contenido digital tiene que empezar por una verdad incómoda: no hay forma de evitar PCI DSS Compliance. La pregunta real ya no es cómo minimizarlo en el discurso, cómo maquillarlo técnicamente o cómo desplazarlo mentalmente a terceros. La pregunta real es qué estructura aguanta de verdad. Y ahí es donde empieza Merchant of Record. No como excusa, no como etiqueta y no como frase comercial, sino como una respuesta limpia a un problema que un comercio normal, en muchos casos, no puede resolver de forma correcta ni a nivel técnico, ni operativo, ni regulatorio.

Por qué PCI DSS Compliance no es un tema manejable del día a día para un comercio normal

Sobre el papel, PCI DSS Compliance suele presentarse como otra obligación más dentro del payment. Así es también como muchos comercios lo reciben: se configura algo, se rellenan unos formularios, se conecta bien el PSP, se documenta una vez y listo. Pero el card processing real no funciona así. No en contenido digital, no con pagos recurrentes, no en flujos internacionales y mucho menos en setups donde checkout, routing, riesgo, acquiring y responsabilidad técnica no están separados con limpieza.

El error suele empezar muy pronto. Un comercio normal asume que su trabajo es vender productos o servicios y contratar la parte de pagos con un proveedor. Suena lógico, pero en entornos de tarjetas eso es solo media verdad. En el momento en que un comercio opera en una estructura donde su propia web, sus scripts, sus redirects, sus procesos o sus decisiones influyen en el flujo de tarjeta, PCI DSS Compliance deja de ser un simple añadido externo. Desde ese momento queda ligado a su propio entorno, a su propia exposición, a su propia superficie de ataque y a su propia capacidad para mantener todo eso bajo control de forma continuada.

Ahí es donde la realidad del comercio y la realidad del payment se separan. Un comercio está pensado para ventas, producto, clientes, conversión, contenido, retención e ingresos. No está pensado para endurecer una infraestructura de tarjetas, definir bien el scope, controlar cambios técnicos, presentar escaneos externos de vulnerabilidades, mantener evidencias ordenadas y sostener toda esa línea con suficiente solidez como para que adquirentes, escáneres y responsables de compliance no empiecen de inmediato a tirar del siguiente hilo. Esto no es un juicio moral. Es simplemente la función equivocada para esa carga.

Por eso tantos comercios normales no fracasan por un punto aislado de PCI, sino por la estructura completa. La obligación existe, pero el modelo operativo no encaja. De esa contradicción nace después la ilusión habitual de que PCI DSS Compliance se puede reducir, desplazar mentalmente al PSP o explicar fuera del problema con una buena historia de onboarding. En realidad, eso no resuelve nada. Solo aplaza el choque hasta que la estructura se rompe frente a la realidad.

Seguridad de red → Cifrado de datos → Control de acceso → Monitorización de seguridad → Procesamiento seguro de pagos

Los comercios son comercios, no infraestructura de pagos

Aquí está el verdadero error de construcción. Un comercio normal no está hecho para soportar PCI DSS Compliance como si fuera un proceso permanente de infraestructura. Un comercio vende productos, servicios, suscripciones o contenido digital. Su organización está orientada a marketing, conversión, atención al cliente, gestión de contenido e ingresos. No está diseñada para controlar de forma estable en el tiempo un entorno de tarjetas con relevancia de seguridad en términos técnicos, operativos y regulatorios.

En la práctica, esa frontera se difumina constantemente. Mientras la conversación se queda en “hemos conectado un PSP” o “un proveedor externo lleva las tarjetas”, muchos comercios siguen pensando que el tema es manejable. El problema empieza cuando la propia estructura del comercio hace algo más que vender. En el momento en que sus propias páginas, componentes de checkout, redirects, scripts o flujos internos condicionan el flujo de tarjeta, la función empieza a desplazarse. A partir de ahí ya no hablamos solo de comercio. Ya estamos dentro de una parte de la infraestructura de pagos.

Eso es exactamente lo que muchos interpretan mal. Un comercio puede, por supuesto, aceptar pagos. Pero de ahí no se desprende que su estructura también sea adecuada para cargar de forma limpia con el entorno de tarjetas que hay detrás. PCI DSS Compliance no exige solo buena voluntad y algunos documentos. Exige profundidad de control, estabilidad técnica, delimitación clara del scope, responsabilidades trazables y un entorno que siga aguantando cuando se revisa de verdad. Eso ya no es lógica comercial normal.

Esta contradicción se ve muy rápido en contenido digital. Ahí los pagos suelen moverse en entornos con cobros recurrentes, alcance internacional, temas sensibles de aceptación, mayor riesgo y una conexión mucho más estrecha entre checkout, conversión y lógica de pago. En ese tipo de setup no basta con que haya un proveedor externo en algún punto de la cadena. La cuestión real es si la función de pago está situada en la estructura correcta. Y ahí es donde la línea se vuelve clara: los comercios son comercios. La infraestructura de pagos es otra cosa.

En card processing no existe ninguna vía para evitar PCI DSS

Durante años, muchos comercios se aferraron a la misma historia: conectar un PSP, poner un redirect, externalizar la página de pago y asumir que PCI DSS Compliance ya no era realmente su problema. Esa historia ya era peligrosa antes. Hoy ya no sirve. Quien opera card processing no sale de PCI solo porque haya un proveedor externo dentro de la cadena. El procesamiento con tarjeta sigue siendo un entorno con fuertes exigencias de control. Un PSP no cambia eso. Un gateway no cambia eso. Una diapositiva de onboarding bien presentada tampoco cambia eso.

El error de fondo siempre es el mismo. Se actúa como si la cuestión PCI quedara resuelta en cuanto un tercero participa técnicamente. En realidad, justo ahí es donde empieza el examen serio. Lo decisivo no es si hay un proveedor implicado, sino cómo está construida la ruta, quién la condiciona y dónde recae de verdad la responsabilidad con relevancia de seguridad. En el momento en que sistemas del comercio, páginas propias, componentes de checkout, lógica de redirect, scripts integrados u otros elementos bajo control del comercio influyen en el flujo de pago, el problema no ha desaparecido de forma elegante. PCI DSS Compliance sigue ahí, solo que en una forma peor entendida y por eso más peligrosa.

Por eso tantas afirmaciones del mercado son falsas. “Nuestro proveedor es PCI compliant.” “Solo usamos hosted payments.” “Solo redirigimos.” “Las tarjetas ni siquiera pasan directamente por nosotros.” Todo eso puede sonar tranquilizador para un comercio, pero no responde a la pregunta decisiva. La pregunta decisiva no es si existe un proveedor externo dentro del modelo. La pregunta decisiva es si la propia estructura del comercio ha salido de verdad de la función con relevancia de seguridad o si sigue condicionando el flujo de tarjeta de una manera que mantiene PCI DSS Compliance atado a su realidad operativa.

En contenido digital esta autojustificación es especialmente peligrosa. Las rutas de tarjeta ahí rara vez son simples. Cobros recurrentes, usuarios internacionales, condiciones sensibles de aceptación, presión de conversión, decisiones guiadas por riesgo y una cercanía técnica muy fuerte entre frontend y lógica de pago hacen mucho más difícil maquillar la responsabilidad. Quien procesa tarjetas en ese entorno ya no tiene un problema de comprensión. Tiene un problema de estructura. Precisamente por eso la pregunta “¿Cómo evito PCI?” apunta en la dirección equivocada. La pregunta correcta es: ¿En qué estructura queda PCI asumido de forma correcta?

Por qué desde el 01.04.2025 casi todas las antiguas construcciones SAQ A fracasan en los ASV scans

La ruptura real no llegó poco a poco. Se hizo visible. Durante años, muchos comercios se apoyaron en la misma construcción cómoda: SAQ A, un redirect hacia el PSP o el gateway, quizá una página de pago formalmente externalizada, y con eso la idea de que PCI DSS Compliance había quedado tan reducido que ya no hacía falta soportarlo seriamente en la operativa diaria. Ese mundo se rompió en la práctica el 01.04.2025.

Esa lógica antigua quedó prácticamente rota desde el 01.04.2025, porque con los requisitos PCI ya efectivos y los ASV scans se ve si detrás del setup hay solidez real o solo una narrativa de SAQ A.

La razón no es teórica. Es brutalmente práctica: los ASV scans. Mientras muchos comercios creían que podían “organizar fuera” el card processing con una narrativa ligera de SAQ A, la verdadera solidez de muchos setups podía seguir escondida detrás de un lenguaje limpio. En el momento en que hay que presentar escaneos externos de vulnerabilidades, esa comodidad se termina. A partir de ahí ya no importa cómo de bien sonó el setup durante el onboarding. Lo que importa es si el entorno real es escaneable, controlable y técnicamente capaz de sostener una PCI DSS Compliance que aguante de verdad.

Ahí es exactamente donde empezaron a fracasar en masa las construcciones antiguas. No porque los comercios se hayan vuelto peores de repente. Sino porque muchos de esos setups nunca estuvieron pensados para soportar una revisión técnica externa real. Mientras la conversación se movía solo en categorías SAQ, era fácil refugiarse en redirects, hosted pages y formulaciones sobre terceros. En el momento en que los ASV scans llegan de verdad a la mesa, aparece la realidad. Se hace visible que dominios propios, páginas propias, accesibilidad propia, postura de seguridad propia y responsabilidad técnica propia nunca desaparecieron realmente del cuadro.

Por eso el 01.04.2025 es tan importante para este mercado. Antes todavía se podía sostener con discurso que un comercio con ruta de tarjetas externalizada había reducido el problema de forma suficientemente limpia. Desde entonces esa historia ya no aguanta. Ahora la estructura tiene que sostenerse no solo en palabras, sino técnicamente. Y justo ahí es donde se caen los modelos antiguos. Muchos comercios no tienen un entorno correctamente endurecido. Muchos no pueden presentar resultados de escaneo externos estables. Muchos nunca operaron una estructura pensada para soportar este nivel de revisión verificable. Por eso SAQ A más redirect ha dejado de ser una fórmula de tranquilidad duradera para gran parte del mercado.

Aquí hay un punto importante: el problema no son los ASV scans en sí. Los scans solo son el momento en el que la asignación equivocada de la función queda expuesta. No muestran un problema aislado y casual. Muestran el error estructural. Un comercio normal quería vender. No quería operar un entorno de tarjetas escaneable, controlado de forma continua y relevante para la seguridad. Precisamente por eso, desde el 01.04.2025, muchos setups no han perdido solo una suposición técnica. Han perdido la vieja narrativa completa. Quien creyó que PCI DSS Compliance podía mantenerse pequeño con un redirect al PSP ahora ve que la realidad es bastante más dura que el discurso comercial.

Merchant of Record resuelve el problema PCI a nivel estructural

Aquí está exactamente el punto que el mercado lleva años contando mal. Merchant of Record no resuelve PCI DSS Compliance haciendo que PCI desaparezca. Merchant of Record resuelve el problema porque PCI queda por fin unido a la función correcta. Esa es la diferencia. No menos PCI. No un lenguaje más bonito. No un merchant que intenta reducir el tema con un PSP, un redirect y algo de documentación. Sino una función de pago situada allí donde procesamiento de tarjetas, riesgo, acquiring, responsabilidad y control técnico realmente pertenecen juntos.

En la práctica, esa diferencia es dura. En el setup merchant clásico, el ingreso suele quedarse en el merchant mientras se intenta empujar la realidad de la tarjeta lo más lejos posible de él. Precisamente de ahí salen las roturas conocidas. El merchant debe vender, pero al mismo tiempo soportar preguntas de scope. Debe gestionar contenido, conversión y relación con el cliente, mientras también carga con un entorno de tarjetas que en la realidad operativa ya funciona como infraestructura de pagos. Debe beneficiarse del ingreso por tarjeta sin asumir de forma limpia la lógica de función que viene con ello. En muchos casos, esa construcción no aguanta. Solo parece utilizable hasta que la realidad empieza a hacer preguntas más duras.

Merchant of Record invierte esa lógica. El modelo no finge que un merchant normal pueda soportar de forma permanente la misma carga que una estructura construida para operar pagos. El modelo dice: si la realidad del pago ya es infraestructura, entonces la función de pago también debe estar dentro de una estructura de infraestructura. Precisamente por eso Merchant of Record no es una frase comercial ni una etiqueta para aceptación externalizada. Merchant of Record es la asignación limpia de la función de tarjeta a la parte que realmente debe asumirla.

Esto es especialmente importante en Merchant of Record High Risk Payment settings. Ahí no basta con que la tarjeta funcione técnicamente de alguna manera. Aceptación, riesgo, presión de cobros recurrentes, legibilidad para acquiring, claridad de scope y PCI DSS Compliance tienen que encajar entre sí. Un Merchant of Record real no resuelve eso de forma cosmética. Lo resuelve a nivel estructural. No mediante evasión, sino mediante clasificación correcta. No minimizando la verdad, sino construyendo una arquitectura de pagos en la que la verdad queda por fin representada con limpieza.

Por eso Merchant of Record no es simplemente una opción más entre varias para setups de contenido digital. Muchas veces es la primera estructura en la que PCI DSS Compliance deja de colgar dentro de la operativa merchant como un cuerpo extraño y pasa a estar donde lógica, técnica y operativamente corresponde. Por eso la afirmación correcta no es: “Con Merchant of Record, PCI desaparece.” La afirmación correcta es: Con Merchant of Record, PCI se traslada al lugar correcto. Y para muchos merchants, esa es la diferencia entre una estructura equivocada permanente y una estructura de tarjetas que realmente aguanta.

Merchant of Record y PCI DSS Compliance

Merchant of Record es relevante en el contexto de PCI DSS Compliance no porque de repente desaparezcan las reglas de tarjeta. El modelo es relevante porque la función de pago queda situada donde realmente corresponde dentro de la lógica de tarjetas. Un Merchant of Record no es solo un proveedor técnico en segundo plano. Se sitúa como merchant formal dentro del modelo de tarjetas, asume la función de pago, toma responsabilidad comercial dentro del flujo y opera la aceptación de tarjetas no como un tema lateral, sino como su función real. Esa es exactamente la diferencia frente a la lógica merchant típica, en la que venta y responsabilidad de tarjeta se mantienen artificialmente dentro de la misma estructura aunque operativamente sean cosas completamente distintas.

Por eso Merchant of Record reduce la carga de PCI DSS Compliance no mediante lenguaje más suave, sino mediante una reubicación clara. Aceptación de tarjeta, acquiring, lógica de chargebacks, control de riesgo, control técnico y compliance operativo dejan de estar en manos de un merchant normal que quiere vender productos o contenido digital. Pasan a estar en manos de un actor construido exactamente para esa función de pago. No es un alivio retórico. Es un alivio estructural. Exactamente eso convierte una carga merchant inadecuada en una arquitectura de pagos que de verdad aguanta.

Aquí hay que mantener una precisión importante. Merchant of Record no significa automáticamente que toda cuestión PCI desaparezca por completo para la plataforma o el negocio digital conectado en cualquier setup imaginable. Lo decisivo sigue siendo cómo está construida la integración, qué sistemas influyen en el flujo de pago, si componentes propios del checkout siguen siendo relevantes para la seguridad y si continúa existiendo contacto con partes del entorno relevantes para PCI. Precisamente por eso Merchant of Record no es un atajo mágico, sino una asignación limpia de funciones. Cuando esa asignación está bien hecha, la carga PCI del lado merchant cae de forma drástica. Cuando la integración sigue siendo confusa, la delimitación también sigue siendo confusa.

Esto es especialmente decisivo para plataformas, modelos de creadores, estructuras SaaS, memberships y negocios digitales internacionales. En esos entornos no se trata solo de que los pagos pasen técnicamente. Se trata de cobros recurrentes, aceptación internacional, riesgo, capacidad de evidencia y estabilidad duradera. Ahí es exactamente donde Merchant of Record muestra su fuerza: no como truco, no como un botón externalizado, sino como una estructura en la que PCI DSS Compliance queda en manos de un actor cuya función central es el procesamiento de tarjetas. Para modelos operativos en este ámbito, ese es el punto en el que un setup merchant frágil se convierte en una infraestructura de pago para creadores y plataformas.

La ventaja real, por tanto, no está en externalizar pasos sueltos. Está en la asignación clara de una responsabilidad definida. Merchant of Record no asume “un poco de payment”. Asume exactamente la parte del negocio que dentro del modelo de tarjetas debe llevarse de forma limpia. Por eso la afirmación correcta no es: “Con Merchant of Record, PCI desaparece.” La afirmación correcta es: Con Merchant of Record, PCI queda donde procesamiento de tarjetas, riesgo y control realmente pertenecen juntos.

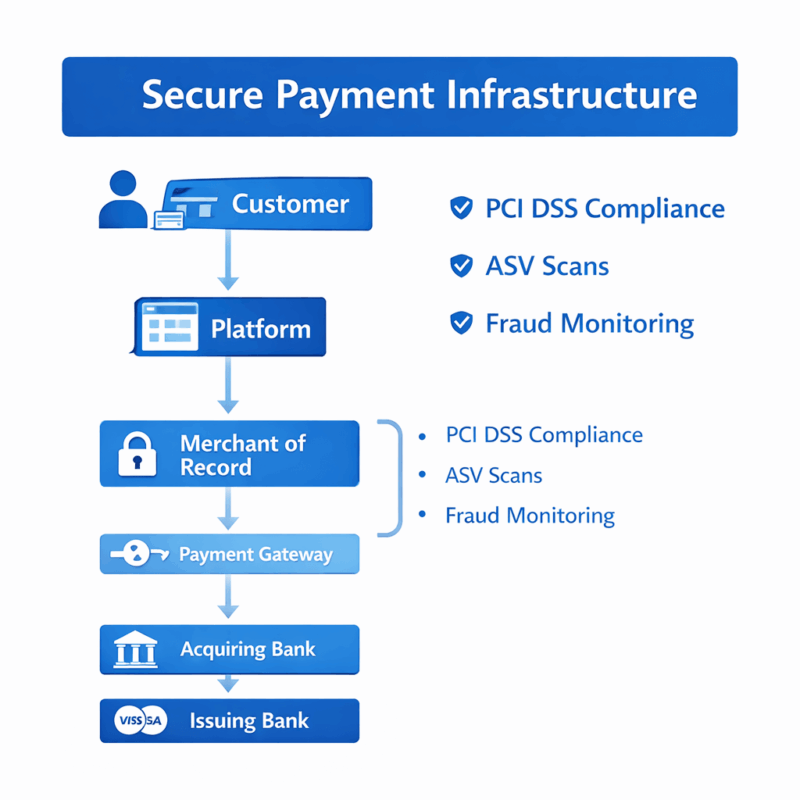

Cliente → Plataforma → Merchant of Record (por ejemplo, Netfield Media) → Payment Gateway → Banco adquirente → Red de tarjetas → Banco emisor

📌 NETFIELD MEDIA cumple con los requisitos de PCI DSS SAQ D Merchant, incluidos los ASV scans obligatorios. El estado de verificación puede consultarse aquí.

Merchant of Record para Resellers y PayFacs

Resellers y PayFacs no pierden mal negocio. Pierden merchants que no son sostenibles de forma limpia como casos direct dentro de una función merchant normal. Ese es el punto. El merchant aporta ingresos. El merchant aporta volumen. El merchant aporta negocio real. Pero no aporta una estructura que sostenga limpiamente PCI DSS Compliance, lógica de tarjetas y solidez técnica duradera más allá de una imagen merchant simple.

Ahí es exactamente donde se rompen los casos direct. No porque el merchant no valga. No porque no exista mercado. Sino porque un merchant no es un operador de infraestructura de pagos sólida. Mientras esa realidad se ignore, aparece siempre el mismo efecto: el negocio existe, pero no puede colocarse de forma limpia como caso direct. Ahí es exactamente donde resellers y PayFacs pierden ingresos que en realidad podrían mantener operativamente.

La reacción equivocada es conocida. Se intenta meter el caso igualmente en una estructura merchant normal. No porque alguien quiera suavizar la historia, sino porque quiere salvar el negocio. Entonces se usan vías laterales, se construyen estructuras intermedias y se ajustan clasificaciones para que un merchant que no es direct-capable de forma limpia parezca encajar dentro de un marco normal. Eso puede mantener el caso en movimiento. No lo convierte en estable. El problema central sigue intacto: la función de pago continúa en el actor equivocado.

Merchant of Record es la solución exactamente para esos casos. No como rodeo. No como salvavidas. Sino como la estructura en la que un negocio comercialmente bueno no se pierde solo porque no puede sostenerse limpiamente como caso merchant direct. El merchant sigue dentro. El volumen sigue dentro. El negocio sigue dentro. Lo único que termina es el intento de hacer que un merchant estructuralmente inadecuado parezca artificialmente legible como caso direct.

Precisamente por eso Merchant of Record para Resellers y PayFacs es un modelo operativo real y no una vía secundaria. No da a resellers y PayFacs una historia más blanda. Les da una estructura sólida. Un merchant que no puede colocarse limpiamente como caso direct se convierte en un merchant que puede gestionarse de forma estable a largo plazo bajo Merchant of Record. No mediante trucos. No mediante formulaciones. Sino mediante la función de pago correcta.

Los adquirentes high risk prefieren modelos Merchant of Record con infraestructura de pagos real

Un adquirente high risk prefiere un Merchant of Record bien construido porque no tiene que revisar una función merchant sobreextendida. Revisa una estructura de pagos. Esa es la diferencia. En un caso merchant normal, en un caso direct que no aguanta de verdad o en una construcción forzada de merchant, reseller o PayFac, la función de tarjeta queda en un actor cuya tarea real es vender, no operar infraestructura de pagos real. En un modelo de Merchant of Record, la función de tarjeta está donde corresponde en high-risk payment: dentro de una estructura que asume aceptación de tarjeta, riesgo, chargebacks, control técnico y PCI DSS Compliance como función central.

Precisamente por eso cambia la valoración. Un adquirente high risk no prefiere un Merchant of Record porque el riesgo desaparezca. Lo prefiere porque el riesgo queda correctamente gestionado. No lo prefiere porque PCI DSS Compliance deje de importar. Lo prefiere porque PCI queda estructuralmente colocado donde corresponde. No lo prefiere porque un merchant esté mejor presentado. Lo prefiere porque no ve un merchant remendado para tarjetas, sino una estructura de tarjetas que se deja leer como estructura de tarjetas. Ese es el punto que merchants, resellers y PayFacs tienen que entender.

Para los merchants, el mensaje es claro: quien no opera infraestructura de pagos real nunca será valorado por un adquirente high risk como si la operara. Para resellers y PayFacs, el mensaje es igual de claro: un merchant que no es limpiamente sostenible como caso direct no mejora con vías laterales, construcciones intermedias o una clasificación más aceptable. Solo mejora la estructura cuando la función de pago se mueve al lugar correcto. Precisamente por eso la línea limpia termina en Merchant of Record. No como vía de escape. No como recurso de emergencia. Sino como el modelo que convierte un caso merchant difícil de colocar en una estructura de tarjetas duradera.

Un adquirente high risk ve de inmediato en un Merchant of Record real los puntos que en el mercado se rompen una y otra vez. El PCI scope es más limpio. La responsabilidad operativa está concentrada. La función de tarjeta está claramente asignada. El setup no cuelga de un merchant que ya tiene que gestionar ventas, contenido, conversión y relación con el cliente mientras intenta cargar también con la lógica de tarjetas. Precisamente por eso aparece del lado del adquirente algo que los casos merchant normales rara vez generan: confianza en la solidez de la estructura. No confianza en una formulación. No confianza en una historia de onboarding. Confianza en una arquitectura de pagos que sigue aguantando bajo presión.

Luego está el punto operativo, que en high risk suele importar antes que cualquier descripción. Un adquirente no revisa solo funciones sobre el papel. Revisa si la ruta de tarjetas está realmente controlada. Precisamente por eso aquí encaja el ciclo de auth-capture en pagos de alto riesgo. Ahí se ve si un modelo está construido solo sobre lógica contractual o sobre control real del procesamiento de tarjetas. Auth, capture, lógica recurrente, gestión de chargebacks, monitoring y disciplina técnica no parecen añadidos improvisados de merchant en un Merchant of Record bien montado. Parecen lógica de pagos controlada. Eso es lo que valora un adquirente high risk. No porque suene más cómodo, sino porque es operativamente más sólido.

Por eso los modelos Merchant of Record para adquirentes high risk no solo resultan más fáciles de aceptar. Son la decisión más limpia en términos técnicos y operativos. Aquí hay infraestructura de pagos. Aquí PCI está correctamente colocado. Aquí el scope es legible. Aquí la ruta de tarjetas está realmente controlada. Ese es el punto en el que merchants, resellers y PayFacs entienden con claridad que el camino correcto no lleva a una función merchant forzada, sino a Merchant of Record.

Conclusión: Cumplimiento PCI DSS resuelto mediante Merchant of Record

PCI DSS Compliance no es un problema que se resuelva en merchants inadecuados con mejor onboarding, formulaciones más limpias o construcciones técnicas intermedias. Ahí ha estado el error durante años. Un merchant que no opera infraestructura de pagos real y que no puede sostener correctamente la realidad de tarjeta a nivel técnico no se vuelve de repente sostenible por usar redirects, construcciones con gateways, responsabilidades desplazadas u otros caminos laterales. El merchant sigue siendo un merchant en la función equivocada. Todo lo demás es solo retrasar la próxima revisión, la próxima fricción con acquiring o la próxima rotura dentro de la ruta.

Precisamente por eso Merchant of Record es la solución. No como recurso de emergencia. No como modelo de escape. Sino como la estructura correcta para casos en los que el merchant es comercialmente bueno, pero no resulta limpiamente sostenible como merchant normal. Ahí termina la lógica merchant. Ahí empieza Merchant of Record. A partir de ese punto ya no tiene sentido seguir doblando el caso, maquillando el problema o trabajando alrededor de la cuestión estructural real. Eso tiene que terminar.

Para los merchants, el mensaje es claro: si no puedes sostener PCI DSS Compliance de forma limpia por ti mismo, Merchant of Record es el camino correcto. Para resellers y PayFacs, el mensaje es igual de claro: si un buen merchant no puede salir live en direct porque le falta una realidad PCI sostenible, ese merchant pertenece bajo Merchant of Record. No dentro de una función merchant deformada. No dentro de una construcción artificialmente adaptada. Sino dentro de una estructura que soporte de forma limpia la aceptación de tarjeta, el riesgo, el control operativo y PCI.

Para los adquirentes high risk, esa es la consecuencia limpia. En lugar de examinar uno por uno a pequeños merchants para ver si su estructura merchant tal vez pueda soportar la carga de tarjeta, la mejor decisión es evidente: Merchant of Record con infraestructura de pagos real, PCI scope más limpio y una ruta de tarjeta controlada. Precisamente por eso un Merchant of Record bien construido como Netfield Media no solo resulta más cómodo, sino que es la respuesta técnicamente correcta. Menos fricción. Menos niebla de scope. Menos improvisación merchant. Más estructura. Más control. Más solidez.

La respuesta real al problema ya no es: cómo consigo que este merchant salga live en direct de todos modos. La respuesta correcta es: coloca la función de tarjeta donde realmente pertenece. Y cuando un merchant, un reseller o un PayFac mira con honestidad ese punto, la línea limpia siempre termina en el mismo lugar: Merchant of Record. Netfield Media. Infraestructura de pagos real en lugar de improvisación merchant.

El merchant no se pierde. El merchant permanece en el portfolio. Solo termina la función merchant equivocada.

FAQ: Cumplimiento PCI DSS resuelto mediante Merchant of Record

¿PCI DSS queda resuelto con Merchant of Record?

No. PCI DSS no desaparece. PCI DSS queda en el lugar correcto con Merchant of Record, porque ahí está la función de tarjeta.

¿Por qué SAQ A con PSP, gateway o redirect ya no basta?

Porque SAQ A no sustituye la infraestructura de pagos.

Desde el 01.04.2025, los modelos antiguos se rompen en los ASV scans y en la estructura técnica real.

¿Por qué los merchants normales fracasan en PCI DSS Compliance?

Porque un merchant normal vende, pero no opera infraestructura de pagos.

PCI DSS Compliance exige más que checkout y formularios.

¿Cuándo es Merchant of Record la solución correcta?

Cuando un merchant quiere tarjeta, pero no puede sostener por sí mismo PCI DSS Compliance, el scope y la realidad de tarjeta de forma limpia.

¿Cuál es la solución limpia para resellers y PayFacs cuando un buen merchant no puede salir live en direct?

Merchant of Record.

El merchant sigue en el portfolio, pero ya no dentro de la función merchant equivocada.

¿Por qué los adquirentes high risk prefieren un Merchant of Record real?

Porque ven infraestructura de pagos, un PCI scope más limpio, control operativo de la tarjeta y responsabilidad clara.

{kind=link}

{kind=link}

{kind=link}

{kind=link}