Del checkout al issuer no es una simple descripción del proceso en el comercio electrónico, ni tampoco un esquema teórico de arquitectura. Es el recorrido técnico y operativo en el que se decide si un pago con tarjeta se acepta sin más o si se procesa dentro de una estructura controlada y realmente sólida.

De cara al exterior, normalmente solo se ve el checkout. Ahí el usuario introduce los datos de su tarjeta, confirma el pago y después solo ve si la operación ha salido bien o no. Para el operador, sin embargo, la verdadera relevancia no está en ese momento visible, sino en el recorrido que viene después. Ahí empieza la parte del payment que decide la estabilidad, la trazabilidad, la seguridad y la solidez económica del sistema.

Entre la introducción de la tarjeta y la decisión del issuer no hay simplemente unos pocos pasos técnicos. Entre medias están la captura, el scope, la transferencia técnica, el processing, el routing, la estructura MID, el acquiring, la lógica de scheme y el 3-D Secure. Es en ese recorrido donde se ve si un setup simplemente deja pasar pagos o si detrás trabaja una infraestructura de pagos real.

Esto no es una diferencia académica. En la práctica, esta parte decide si un sistema se detiene en el primer decline, si las transacciones se envían de forma rígida por una sola vía, si la fricción técnica cuesta aprobaciones innecesarias y si partes críticas del procesamiento quedan fuera de la propia estructura del operador. Por eso, quien habla de pagos seguros con tarjeta no puede quedarse en el formulario. Lo decisivo es dónde se capturan los datos de la tarjeta, cómo está construida la transferencia al processing, qué instancias intervienen en routing y acquiring y si el recorrido hasta el issuer está realmente bajo control.

El titular de la tarjeta solo ve el resultado final. Para el operador, la verdad está en el camino que lleva hasta él. Ahí es donde se decide si una ruta de pago es trazable, controlable y sólida a largo plazo o si solo lo parece.

El pago seguro con tarjeta empieza en el checkout

El checkout es el punto en el que una intención de compra se convierte en un proceso de tratamiento con relevancia de seguridad. Mientras un usuario se mueve por páginas de oferta, landing pages o páginas de contenido, la superficie sigue estando en primer plano. En el momento en que introduce los datos de la tarjeta, eso cambia. A partir de ahí, ya no se trata solo de usabilidad o conversión, sino del entorno en el que se capturan datos sensibles y de cómo se transfieren al recorrido de pago posterior.

Ahí es exactamente donde un setup simple de redirect o gateway se separa de una infraestructura real. Un checkout no es solo un formulario colocado delante de un adquirente. Es la entrada a un área técnicamente delimitada en la que se fijan el scope, el flujo de datos, la responsabilidad y la capacidad de control posterior. Si esa entrada está mal construida, el recorrido que sigue queda dependiente, rígido y demasiado condicionado por terceros.

Para Netfield Media, ahí empieza una diferencia clave. No trabajamos con una simple entrega a un único flujo externo. Trabajamos con una estructura en la que checkout propio, processing layer propio, multi-acquirer routing y lógica multi-MID funcionan de forma conjunta. Configuramos los MIDs nosotros mismos, gestionamos el processing nosotros mismos y con ello controlamos no solo la superficie, sino también el recorrido operativo que viene detrás. Eso es lo que hace realmente utilizables los fallbacks, el smart routing y las rutas alternativas de aceptación: no como un remedio posterior, sino como parte de un sistema único y coherente.

Por eso la PCI compliance no es aquí un anexo formal, sino un requisito técnico para un entorno de pago claramente delimitado. El PCI Security Standards Council describe PCI DSS como una base de requisitos técnicos y operativos para entornos en los que los datos de pago se almacenan, procesan o transmiten. De eso se trata aquí: no solo de que los datos de la tarjeta se introduzcan de forma segura, sino de que la captura, la transferencia y el procesamiento estén construidos de tal manera que el control no se pierda en la primera interfaz.

Lo que más tarde aparece como autorización o cargo empieza exactamente aquí. Por eso el checkout no pertenece al rincón del diseño, sino al núcleo de la arquitectura de pagos. Ahí es donde se decide si un pago con tarjeta se acepta sin más — o si desde el inicio circula dentro de una infraestructura controlada, gobernable y realmente sólida.

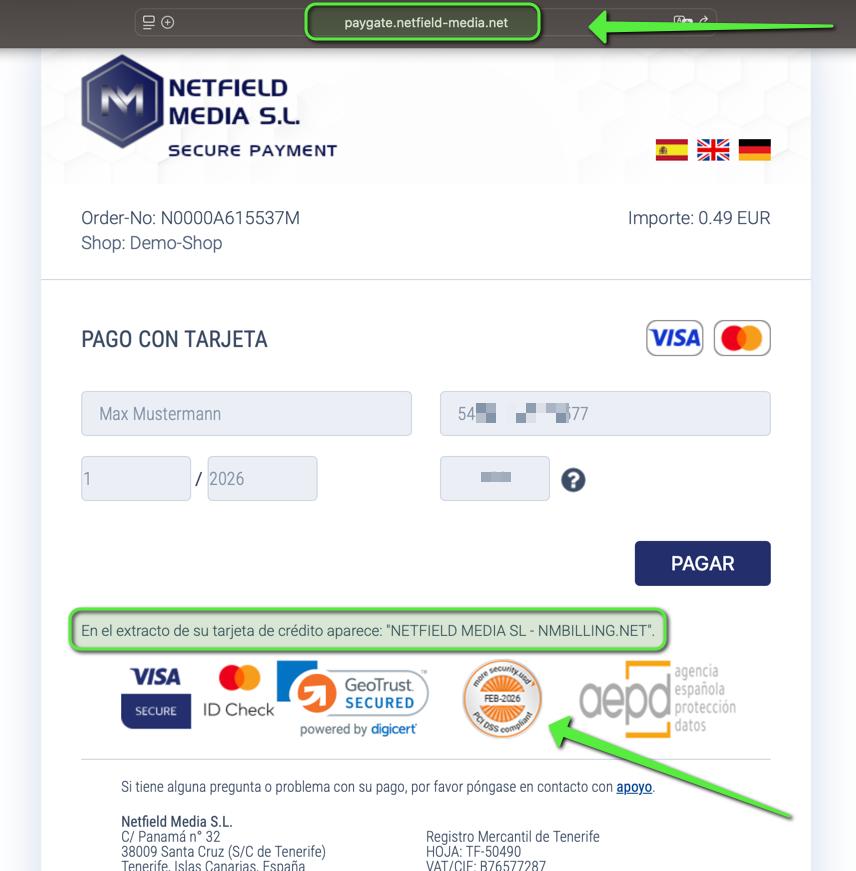

Captura de pantalla del proceso de Netfield-Checkout – datos confidenciales difuminados

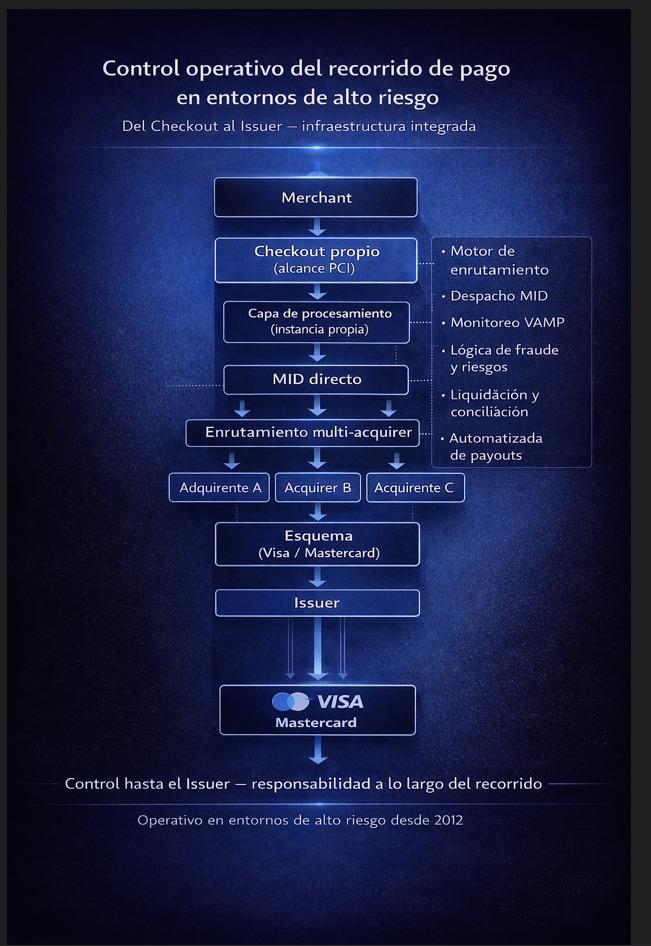

El recorrido Del Checkout al Issuer

El recorrido del checkout al issuer permanece invisible para el titular de la tarjeta, pero es decisivo para la evaluación operativa de un pago. Los datos de la tarjeta no se “envían al banco” sin más. Entre la captura y la decisión del issuer existe un recorrido técnico de procesamiento en el que se transfieren datos, se asignan transacciones, se definen responsabilidades y se preparan las vías bancarias. Es exactamente ahí donde se ve si una estructura se basa solo en reenviar pagos o si está construida como un recorrido de pago controlado.

La ruta no va directamente del formulario al issuer. Después del checkout vienen processing, MID, acquiring y scheme, antes de que el issuer tome la decisión real. Cada una de estas capas tiene su propia función. Juntas forman la lógica operativa de la transacción. Quien acorta esta secuencia o la trata como una obviedad técnica subestima precisamente la parte del procesamiento con tarjeta en la que se ve la solidez real de un setup.

Para Netfield, este recorrido no es un proceso externo de caja negra. Gracias a nuestro processing layer propio, configuramos los MIDs nosotros mismos, gestionamos el processing nosotros mismos y mantenemos el routing y la lógica operativa no solo en la superficie, sino dentro de la misma estructura. Eso es exactamente lo que permite que los fallbacks, el smart routing y las rutas alternativas de aceptación funcionen dentro de un único flujo conectado, en lugar de añadirse desde fuera solo después de un decline. El processing estándar muchas veces termina con el primer “no” del banco. Nuestra estructura está construida precisamente para no detenerse ahí. Está construida para seguir trabajando dentro de su propio recorrido cuando una vía no funciona.

Ahí también se entiende por qué infraestructura de pagos significa mucho más que conectar un simple formulario de pago. La infraestructura se ve allí donde las transferencias están definidas, las dependencias técnicas se limitan y los pasos de procesamiento se organizan en una secuencia trazable. La diferencia no está en la superficie, sino en el recorrido que hay detrás. Ahí es donde se decide si los pagos se envían de forma rígida — o si un sistema tiene la profundidad necesaria para procesar transacciones de forma limpia, controlada y económicamente sólida.

Diagrama «Del Checkout al Issuer», con una representación clara de la propia instancia de procesamiento, el Direct MID y la estructura de múltiples adquirentes

Control antes de la autorización

Antes de que el issuer evalúe siquiera un pago, una parte considerable del recorrido ya se ha completado. Es precisamente en esa zona previa donde se decide si una transacción se construye, se prepara y se transfiere de una forma técnicamente consistente, trazable y sólida. La cuestión no es anticipar la decisión del issuer. La cuestión es controlar las condiciones bajo las que esa decisión llega a producirse.

Eso exige mucho más que una simple transmisión de datos de pago. Lo decisivo es la estructura del flujo de datos, las transferencias entre las capas implicadas, la asignación limpia de transacciones, la lógica MID y la cuestión de si las responsabilidades están claramente definidas a lo largo del recorrido. Quien mira solo el momento de la autorización pasa por alto precisamente la parte del procesamiento con tarjeta en la que nace la verdadera calidad de un setup.

Para Netfield, por eso, el control no empieza en el adquirente y mucho menos solo en el issuer. Gracias a nuestro processing layer propio, mantenemos el setup de los MIDs, el processing, el routing y la lógica operativa dentro de nuestra propia estructura. Eso es exactamente lo que permite no solo transferir transacciones de forma limpia, sino también gobernarlas dentro del mismo recorrido. Fallbacks, smart routing y rutas alternativas de aceptación no existen como remedios externos de emergencia, sino como parte de una arquitectura diseñada para ejercer control antes de la autorización. El processing estándar muchas veces termina con el primer “no” del banco. Una estructura realmente sólida tiene que empezar antes.

Esta diferencia se vuelve especialmente visible en high risk payment. Donde los adquirentes revisan con más dureza, los márgenes de tolerancia son menores y cualquier incidencia tiene impacto económico inmediato, no basta con un flujo que funcione solo sobre el papel. Ahí se ve muy rápido si una ruta de pago está realmente bajo control operativo o si solo parece estable mientras no haya desviaciones, preguntas posteriores ni fricción técnica. El control antes de la autorización no es, por tanto, una sutileza teórica, sino una diferencia práctica en la solidez de todo el recorrido.

3-D Secure

Entre el procesamiento previo y la decisión final del issuer, muchos pagos con tarjeta incluyen un paso adicional: 3-D Secure. Para el titular de la tarjeta, normalmente solo aparece como una breve confirmación en la app bancaria o en otro método de validación. Desde el punto de vista operativo, este paso es mucho más que una simple consulta de seguridad en el frontend. Forma parte del mismo recorrido de pago y marca el punto en el que la autenticación del titular se comprueba de forma separada antes de la autorización propiamente dicha.

Por eso, 3-D Secure no puede describirse como un simple añadido del scheme. Una transacción no va simplemente del checkout al adquirente y de ahí al issuer. Entre medias hay un tramo técnico y operativo que influye directamente en la fricción, los abandonos, la calidad de la confirmación y el comportamiento del approval. Quien minimiza esta parte subestima uno de los puntos en los que, en la práctica, se pierden transacciones de forma innecesaria.

Para Netfield Media, 3-D Secure no es por tanto un paso externo añadido fuera de la lógica real del pago. Gracias a nuestro processing layer propio, 3DS también funciona dentro de la misma estructura controlada que el checkout, la lógica MID, el routing y el acquiring. Eso es exactamente lo que permite no solo autenticar una transacción, sino también continuarla de forma técnicamente limpia dentro de la misma orquestación cuando una vía no funciona. No se trata de repetir a ciegas. Se trata de rutas alternativas de aceptación controladas dentro de una estructura construida precisamente para eso. El processing estándar muchas veces termina con el primer “no”. Nuestro recorrido está diseñado para tener más control antes de ese punto y dentro de él.

La realidad operativa muestra con mucha claridad la calidad de un setup precisamente aquí. Si 3-D Secure está mal integrado, si los redirects generan fricción adicional o si todo el recorrido está construido de forma demasiado rígida, ahí es exactamente donde surgen problemas que después se traducen en pagos perdidos. Por eso 3DS no debe verse de forma aislada, sino como parte de toda la cadena de procesamiento. El efecto operativo es medible: un recorrido bien orquestado reduce los problemas de 3DS, los declines técnicos, los abandonos por redirect y los pagos de suscripción perdidos.

3-D Secure no es, por tanto, ni un tema secundario ni una formalidad. Es un punto de carga propio dentro del recorrido de pago. Quien quiera describir correctamente la ruta del checkout al issuer no debe limitarse a mencionar este paso, sino situarlo dentro de su contexto operativo. Precisamente aquí se ve si la autenticación forma parte de una arquitectura de pagos controlada — o si se convierte ella misma en una fuente de error.

La decisión del issuer

Incluso en el recorrido del checkout al issuer, la decisión final sigue estando en el issuer, no en el merchant. Solo en ese punto una transferencia técnica se convierte en una aprobación o un rechazo reales. Para el titular de la tarjeta, normalmente eso solo aparece como un resultado. Para el recorrido de pago, es el cierre de un proceso que ya ha sido construido, revisado y preparado previamente a través de varias capas.

El issuer no decide en el vacío. Decide sobre la base de lo que se le presenta a lo largo del recorrido de forma técnica y procesalmente ordenada. Precisamente por eso, es demasiado limitado vincular la seguridad del pago únicamente a la decisión del issuer. La autorización no es el inicio de la calidad de una transacción, sino su último punto de control. Lo que allí se ve es el resultado del recorrido previo: captura, transferencia, processing, lógica MID, routing, acquiring, 3-D Secure y consistencia técnica.

Para Netfield, ahí radica exactamente la diferencia operativa. Nosotros no tomamos la decisión del issuer. Pero sí controlamos el recorrido sobre el que esa decisión se apoya. Gracias a nuestro processing layer propio, mantenemos el setup de los MIDs, el procesamiento, el routing y las rutas alternativas de aceptación dentro de nuestra propia estructura. Eso evita una simple transferencia rígida de un solo intento y crea una lógica transaccional correctamente construida, en la que la fricción técnica, los abandonos innecesarios y las pérdidas evitables pueden reducirse antes de llegar a la decisión del issuer. Ahí es donde se genera la parte de la calidad del pago que el titular de la tarjeta no ve después, pero que adquirentes, schemes y operadores sí perciben claramente.

Por eso, el pago seguro con tarjeta no debería reducirse a approval y decline. La decisión del issuer es la instancia final, pero no la única relevante. Quien solo mira ese punto ve el final del recorrido, no su calidad. La decisión sigue estando en el issuer. Las condiciones bajo las que se toma se crean antes, y es exactamente ahí donde se decide si un setup solo funciona de manera formal o si realmente se sostiene a nivel operativo.

Lo que ve el titular de la tarjeta

Al final del recorrido, el titular de la tarjeta normalmente solo ve una imagen muy reducida de la transacción. En la app bancaria, en la banca online o en el extracto de la tarjeta aparecen un cargo, un descriptor y, en algunos casos, la fecha del apunte. La profundidad real del procesamiento ya no es visible en ese momento. Lo que se ve es el resultado, no el recorrido que ha llevado hasta él.

Ahí se ve con claridad una diferencia esencial entre la percepción del usuario y la arquitectura de pagos. Lo que desde el lado del cliente parece un único cargo con tarjeta es, en realidad, el resultado de un procesamiento que empezó mucho antes y pasó por varias capas. El titular no ve ni el checkout, ni el processing, ni el routing, ni las decisiones técnicas previas. Solo ve el momento en que todo ese recorrido se convierte en un apunte en su cuenta.

Precisamente por eso, esa última capa visible es operativamente más importante de lo que parece a primera vista. El descriptor no es solo una línea informativa en el extracto. Es el punto en el que se unen la capacidad de reconocimiento, la confianza y la correcta identificación por parte del cliente. Si en ese momento un pago parece poco claro, extraño o poco plausible, la fricción comienza justo donde el titular ya no tiene ninguna visibilidad sobre el recorrido previo. Esto es especialmente relevante en el pago para contenido adulto, donde la discreción, la capacidad de reconocimiento y la asignación limpia no son detalles secundarios, sino factores con impacto directo en consultas, riesgo de reembolso y comportamiento de chargeback.

Desde el punto de vista de la arquitectura, por tanto, el cargo no es la transacción en sí, sino su cierre visible. Para la evaluación técnica de un pago seguro con tarjeta, el apunte por sí solo no basta. Para el titular de la tarjeta, sin embargo, este punto es decisivo, porque la confianza no se construye sobre el recorrido invisible que hay detrás, sino sobre lo que realmente aparece en el extracto, en la app bancaria o en la cuenta de la tarjeta. Precisamente por eso, el procesamiento, la lógica del descriptor y la visibilidad hacia fuera tienen que estar tan bien construidos como el recorrido previo.

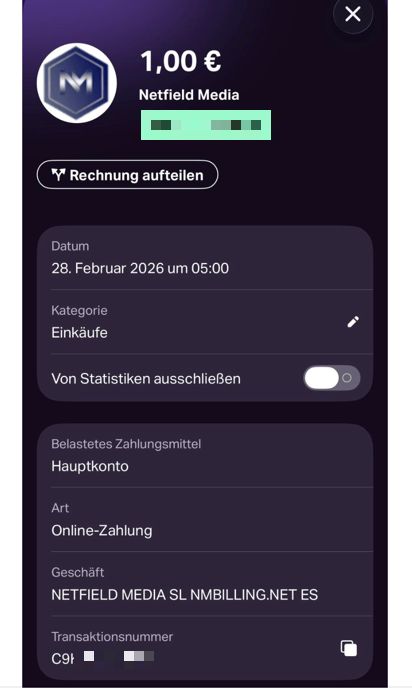

Captura de pantalla de una transacción real con tarjeta de crédito en la aplicación bancaria – datos confidenciales difuminados

Conclusión Del Checkout al Issuer

El recorrido del checkout al issuer no es un diagrama decorativo del proceso ni una base técnica que pueda ignorarse mentalmente. Es la parte del procesamiento con tarjeta en la que se decide si un setup solo puede aceptar pagos de forma formal o si realmente se sostiene a nivel operativo.

Quien mide la calidad del payment solo en el checkout visible o en el approval final está mirando demasiado poco. La calidad real se crea antes: cuando los datos de la tarjeta entran en un entorno controlado, durante la transferencia técnica, en el processing, la lógica MID, el routing, el acquiring, el 3-D Secure y en la cuestión de si todo el recorrido está realmente bajo control. Precisamente ahí es donde un flujo simple de redirect o gateway se separa de una estructura capaz de hacer más que una mera aceptación de pagos.

Para Netfield, ese es el núcleo operativo. Gracias a un checkout propio, un processing layer propio, multi-acquirer routing y una estructura multi-MID, el recorrido no se detiene simplemente en el primer “no” del banco. Está construido para seguir trabajando dentro de la misma lógica controlada, utilizar rutas alternativas de aceptación y reducir pérdidas técnicas antes de que se hagan visibles a nivel económico. El resultado no es solo más control, sino también menos abandonos por redirect, menos declines técnicos, menos problemas de 3DS, menos pagos de suscripción perdidos y, al final, más ingresos con el mismo tráfico.

Por eso, el pago seguro con tarjeta no debería reducirse a approval y decline. La decisión del issuer sigue siendo la instancia final. Pero la calidad operativa del pago se crea antes. Quien controla este recorrido no construye una simple superficie con función de pago, sino una arquitectura de pago realmente sólida.

Cómo esta lógica se traduce en una estructura completa para operadores de modelos con creadores y plataformas lo mostramos aquí:

Infraestructura de pago para creadores y plataformas

FAQ Del Checkout al Issuer

¿Por qué un checkout visible no basta para evaluar la calidad de una ruta de pago con tarjeta?

Un checkout visible solo muestra el punto de entrada. No muestra cómo está construido el recorrido que viene después. Que un procesamiento con tarjeta sea realmente sólido se decide más abajo: en el processing, la configuración MID, el routing, el 3-D Secure, la lógica del descriptor y el acquiring. Ahí es donde se ve si un sistema simplemente acepta pagos o si está construido técnica y operativamente para mantenerse estable incluso con fricción, rechazos y consultas posteriores. La diferencia real no está en el formulario, sino en la infraestructura que hay detrás.

¿Por qué un processing layer propio es tan importante en proyectos high-risk?

Porque el control real solo empieza cuando la lógica operativa no se entrega por completo a un flujo estándar externo. Con un processing layer propio, las estructuras MID, las decisiones de routing, los fallbacks y las rutas alternativas de aceptación pueden controlarse dentro de la misma arquitectura. Precisamente por eso, el recorrido no termina automáticamente en el primer obstáculo técnico o bancario. El flyer lo formula de forma directa: en lugar de un procesamiento rígido de una sola vía, se utilizan rutas alternativas para reducir abandonos por redirect, declines técnicos, problemas de 3DS y pagos de suscripción perdidos.

¿Por qué la confianza del cliente en el área adult es un factor técnico y no solo de comunicación?

Porque la confianza en pagos con tarjeta no nace solo en la atención al cliente. Empieza en el momento en que el titular reconoce el pago más tarde en el extracto o en la app bancaria. Especialmente en el pago para contenido adulto, la combinación limpia de descriptor, capacidad de reconocimiento, discreción y consistencia técnica suele decidir si un pago se acepta, se cuestiona o se disputa después. En el entorno adult y high-risk, la confianza no es por tanto un tema blando, sino parte de la estabilidad operativa del pago.

¿Para qué sirve el demo shop en la práctica?

El demo shop sirve para hacer comprensible en la práctica el inicio visible del recorrido. Muestra cómo entra el usuario en el proceso de pago, cómo funciona el checkout y dónde comienza la captura de los datos de la tarjeta. No sustituye la infraestructura operativa que hay detrás. Precisamente por eso, el demo shop es útil para entender el comienzo del recorrido, mientras que la profundidad real solo se hace visible en el processing, el routing, la lógica MID, el 3-D Secure y todo el tratamiento posterior.

{kind=link}

{kind=link}

{kind=link}

{kind=link}