Infraestructura de pagos para plataformas digitales

Muchas empresas hablan de infraestructura de pagos cuando integran procesos de pago. Sin embargo, en la práctica, esto suele implicar el uso de sistemas externos sin control directo sobre el procesamiento, el enrutamiento o las relaciones bancarias.

Esta diferencia es especialmente relevante en plataformas digitales.

Modelos como contenidos digitales, creator economy o servicios de suscripción procesan grandes volúmenes de transacciones con distintos requisitos en gestión de riesgo, liquidación y pagos internacionales. En estos casos, la simple integración no es suficiente.

Una verdadera infraestructura de pagos proporciona la base operativa para gestionar activamente las transacciones, orquestar los flujos de pago y manejar lógicas de liquidación complejas. Esto incluye conexiones directas con adquirentes, cuentas merchant propias y una estructura de procesamiento controlada.

A diferencia de los modelos tradicionales de comercio electrónico, las plataformas gestionan flujos de pago multidimensionales. Los ingresos se distribuyen entre múltiples partes, mientras se soportan usuarios internacionales, monedas y requisitos regulatorios.

Una infraestructura avanzada centraliza estos procesos dentro de un entorno propio. A través de una capa de procesamiento dedicada, las transacciones se gestionan y optimizan activamente.

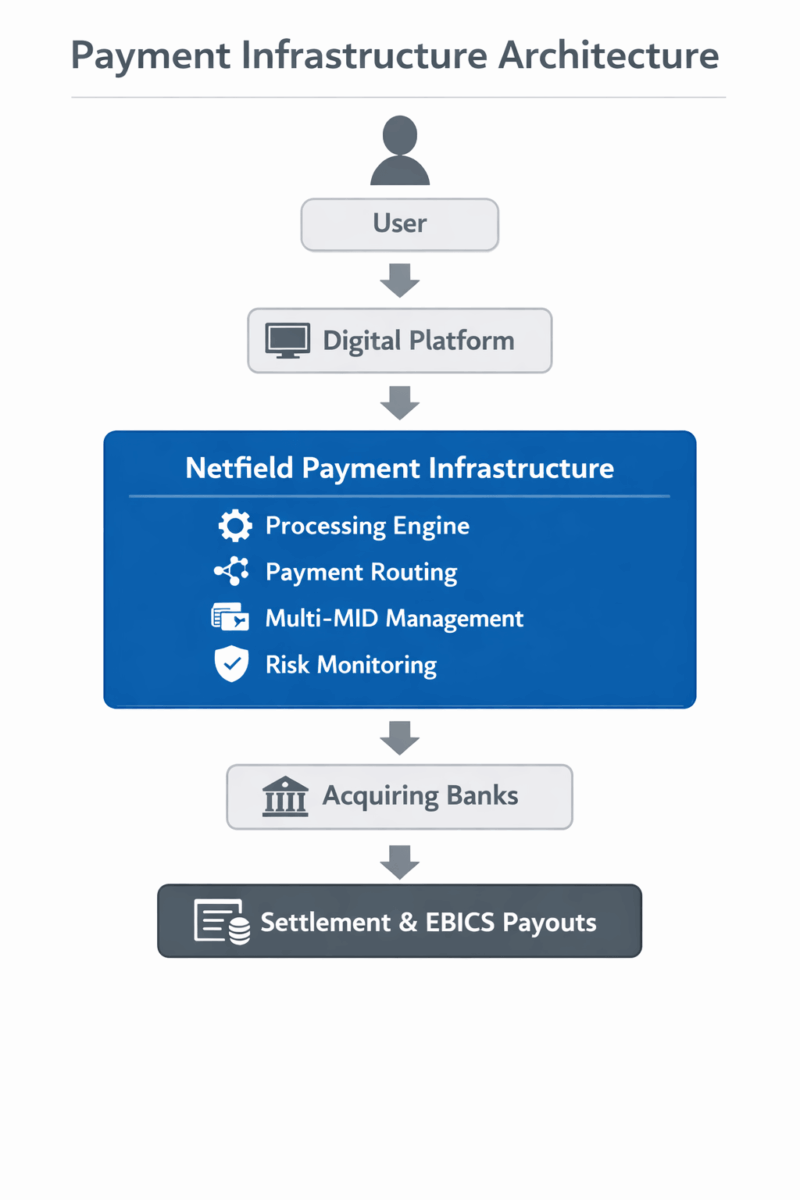

En este contexto, Netfield Media opera una instancia de procesamiento propia de alto nivel, donde las cuentas merchant, las conexiones con adquirentes y la lógica de enrutamiento se integran dentro de un entorno controlado. Esto permite no solo integrar pagos, sino gestionarlos y optimizarlos activamente.

Esta arquitectura proporciona el control necesario para operar sistemas de pago estables y escalables. Las diferencias frente a modelos estandarizados se hacen especialmente claras en el contexto de agregador vs infraestructura de pagos.

Qué define realmente una infraestructura de pagos

El término infraestructura de pagos se utiliza con frecuencia, pero en la práctica puede referirse a sistemas muy diferentes. Muchas soluciones consideradas como infraestructura se limitan a reenviar solicitudes de pago sin ofrecer control real sobre los procesos subyacentes.

Una verdadera infraestructura de pagos va mucho más allá.

No se trata solo de procesar transacciones, sino de la capacidad de gestionar, analizar y operar activamente los flujos de pago. Esto incluye conexiones directas con adquirentes, cuentas merchant propias y la posibilidad de enrutar transacciones de forma dinámica según diferentes necesidades.

La diferencia clave no está en la función, sino en el control. Mientras que las soluciones básicas solo transmiten pagos, una infraestructura propia permite controlar el procesamiento, el riesgo y la liquidación dentro de un entorno propio. Cómo se desarrolla realmente este recorrido controlado desde el checkout hasta la decisión del issuer se explica en del checkout al issuer.

Cómo estas diferencias estructurales se reflejan en la práctica y por qué muchos sistemas de pago se vuelven inestables a pesar de funcionar correctamente se explica en detalle en el siguiente artículo. → Problemas en el pago para contenido adulto

Esta diferencia es especialmente relevante en modelos digitales complejos. Plataformas, servicios de suscripción y entornos internacionales requieren algo más que integración técnica: necesitan una estructura capaz de operar pagos de forma estable, flexible y escalable. Cómo se reflejan en la práctica estas diferencias estructurales y por qué muchos setups de payment se vuelven inestables a pesar de una integración funcional también se explica en nuestro artículo sobre por qué el payment adulto es hoy una cuestión de infraestructura.

Infraestructura de pagos para modelos de plataforma

Las plataformas digitales se diferencian fundamentalmente del comercio electrónico tradicional. Mientras que las tiendas online venden productos individuales, los modelos de plataforma monetizan contenidos, interacciones o servicios dentro de un ecosistema digital.

Ejemplos típicos son plataformas de creadores, comunidades o redes sociales, servicios de citas, así como plataformas de streaming y contenido. Estos modelos suelen combinar múltiples formas de monetización, como créditos, suscripciones o pagos directos entre usuarios.

Esto genera estructuras de pago mucho más complejas que en el comercio electrónico clásico. No se trata solo de aceptar pagos, sino de procesar, distribuir y gestionar ingresos entre múltiples participantes.

Una infraestructura de pagos sólida proporciona la base operativa para gestionar estos procesos de forma controlada. Permite administrar, asignar y estructurar los flujos de pago entre diferentes partes, considerando usuarios internacionales, monedas y requisitos regulatorios.

En la práctica, los procesos de pago dejan de ser lineales y pasan a ser sistemas dinámicos. Los ingresos deben distribuirse entre plataformas, creadores o socios, manteniendo estabilidad, transparencia y escalabilidad.

Muchos de estos modelos operan dentro del entorno de high risk payment, ya que combinan pagos internacionales, contenido digital y suscripciones recurrentes. Más información sobre estas estructuras: High Risk Payment

Las plataformas de contenido digital, especialmente en sectores como creator economy, dating o adult, requieren además soluciones especializadas. En el contexto de pagos en el sector adult, surgen requisitos adicionales en cuanto a riesgo, relaciones bancarias y cumplimiento normativo. Pago contenido adulto para plataformas

En estos entornos, la simple integración de pagos no es suficiente. Lo determinante es contar con una infraestructura capaz de operar los pagos de forma estable y controlada a largo plazo. Para creadores y plataformas que buscan una solución operativa precisamente para esto, Netfield Media ofrece una infraestructura de pago para creadores y plataformas.

Enrutamiento de pagos y arquitectura multi-MID

Un componente clave de la infraestructura de pagos moderna es la gestión de transacciones mediante enrutamiento inteligente. Las solicitudes de pago no se procesan de forma estática, sino que se dirigen dinámicamente a diferentes cuentas merchant o bancos adquirentes según determinados parámetros.

En esencia, no se trata solo de procesar pagos, sino de optimizar los flujos de pago de forma activa.

Una arquitectura multi-MID permite distribuir las transacciones de forma flexible en función de factores como el origen, el tipo de tarjeta, la región geográfica o el perfil de riesgo. Esto crea un sistema adaptable, en lugar de depender de una única estructura de procesamiento.

En la práctica, esto se traduce en una mayor estabilidad. Las fallas en conexiones individuales pueden compensarse, mientras que las tasas de aprobación pueden mejorarse mediante decisiones de enrutamiento optimizadas. El enrutamiento se convierte así en una herramienta operativa clave.

Netfield Media utiliza una infraestructura en la que múltiples cuentas merchant y conexiones con adquirentes se integran dentro de una capa de procesamiento controlada. Esto permite analizar, evaluar y enrutar transacciones en tiempo real hacia la mejor opción disponible.

En entornos internacionales o de alto riesgo, este nivel de control es fundamental. Permite mantener procesos de pago estables y adaptarse de forma flexible a cambios en requisitos bancarios, comportamiento de usuarios o condiciones de riesgo.

Infraestructura de pagos y merchant of record

Más allá de la arquitectura técnica, el modelo operativo desempeña un papel fundamental en el procesamiento de pagos. En muchos casos, la infraestructura de pagos se complementa con un modelo de merchant of record, que asume responsabilidades operativas y regulatorias adicionales.

En este contexto, el merchant of record actúa como comerciante oficial frente a bancos y redes de pago. Esto permite a los operadores de plataformas utilizar procesos de pago sin tener que gestionar completamente los requisitos regulatorios, las relaciones bancarias o las estructuras de cumplimiento.

La responsabilidad no se limita al procesamiento de pagos, sino que incluye la gestión de cuentas merchant, el control de riesgo, la gestión de chargebacks y los procesos de liquidación. Estos elementos forman parte integral de la arquitectura de pagos.

Netfield Media combina en este contexto su propia infraestructura de pagos con el modelo de merchant of record, creando un entorno donde se integran el procesamiento técnico, la responsabilidad regulatoria y el control operativo.

Esta combinación permite a las plataformas operar dentro de una infraestructura existente manteniendo estabilidad, cumplimiento y escalabilidad. Más información sobre este modelo: Merchant of Record

En entornos internacionales o complejos, la interacción entre infraestructura y modelo operativo es clave para garantizar estabilidad y control a largo plazo.

Usuario → Plataforma → Procesamiento → Enrutamiento → Liquidación → Pago al creador

Seguridad y cumplimiento en la infraestructura de pagos

La seguridad en los procesos de pago no es un elemento aislado, sino una parte integral de cualquier infraestructura de pagos. Las plataformas digitales procesan grandes volúmenes de datos sensibles y deben cumplir con crecientes requisitos regulatorios. En este contexto, la seguridad implica no solo protección, sino también control estructural sobre los flujos de datos y las transacciones.

Una infraestructura profesional integra mecanismos de seguridad y cumplimiento directamente en la operativa. Las transacciones no solo se procesan, sino que se supervisan, evalúan y gestionan continuamente dentro de parámetros definidos. Esto permite detectar riesgos de forma temprana y garantizar procesos estables.

Un punto de referencia clave es el estándar internacional PCI DSS standard, que define los requisitos para el manejo seguro de datos de tarjetas. Cumplir con este estándar es fundamental para operar sistemas de pago fiables.

Una explicación más detallada se encuentra en nuestro artículo sobre PCI DSS compliance

Lo importante no es solo cumplir formalmente, sino integrar la seguridad en toda la infraestructura. El cifrado, el monitoreo de transacciones, la evaluación de riesgos y los controles de acceso forman parte de un sistema continuo.

Netfield Media cumple con el estándar PCI DSS desde 2012 y opera su infraestructura dentro de un marco de cumplimiento que combina seguridad y control operativo.

Liquidación y pagos automatizados

Más allá de la aceptación de pagos, la liquidación de ingresos (settlement) es un componente clave de la infraestructura de pagos moderna. En modelos de plataforma, los flujos de pago no solo deben procesarse, sino también organizarse, asignarse y distribuirse dentro de un sistema estructurado.

A diferencia de modelos simples, estos procesos no son lineales. Los ingresos se registran dentro de la infraestructura, se asignan a diferentes participantes y posteriormente se distribuyen mediante ciclos de liquidación definidos.

Una infraestructura sólida permite integrar estos procesos de forma completa. Los flujos de pago no solo se registran, sino que también se dividen, consolidan y ejecutan automáticamente, garantizando transparencia y escalabilidad.

Un factor clave es la capacidad de gestionar pagos automatizados en múltiples niveles dentro de un mismo sistema. A través de conexiones bancarias integradas, como EBICS, es posible ejecutar pagos de forma eficiente, segura y con alta frecuencia, permitiendo lógicas de pago dinámicas y repetidas.

En ecosistemas de plataforma con creadores, socios o usuarios internacionales, la liquidación se convierte en un elemento operativo esencial. Los pagos deben ser fiables, trazables y adaptables a diferentes monedas e intervalos, sin intervención manual.

En entornos complejos, la liquidación no es un proceso secundario. Es una parte integral de la arquitectura de pagos y determina si un sistema puede operar de forma estable, escalable y controlada.

Conclusión: en pagos, la infraestructura define el control

Una infraestructura de pagos no es una funcionalidad adicional. Es el sistema que permite operar realmente los procesos de pago.

Muchas soluciones permiten aceptar pagos. Solo unas pocas permiten su procesamiento, control y liquidación de forma estructurada. Esa es la diferencia entre integración e infraestructura real.

Cuando los pagos se convierten en una parte central del negocio, las soluciones simples dejan de ser suficientes. El enrutamiento, el riesgo, la liquidación y los pagos deben gestionarse dentro de un sistema unificado.

Una infraestructura propia proporciona exactamente eso. Conecta procesamiento, relaciones bancarias, cuentas merchant y lógica de pagos en un entorno controlado donde los flujos se gestionan activamente.

Netfield Media opera en este contexto una instancia propia de procesamiento de alto nivel, donde las transacciones se enrutan entre múltiples adquirentes y se gestionan dentro de una estructura definida. Combinado con procesos automatizados y pagos basados en EBICS, se crea una infraestructura que supera los modelos tradicionales.

Al final, la pregunta no es cómo se integran los pagos.

Sino quién los controla.

Porque en pagos no gana quien va más rápido—

sino quien tiene control, estructura y dominio.

No importa la superficie.

Importa la estructura detrás.

FAQ

¿Por qué fallan muchos sistemas de pago al crecer el volumen de transacciones?

Muchos sistemas están diseñados para procesar pagos simples, no para escalar. Cuando aumentan los volúmenes o la complejidad, surgen limitaciones en enrutamiento, riesgo y liquidación.

¿Qué diferencia una infraestructura real de soluciones estándar?

La diferencia clave es el control. Las soluciones estándar solo transmiten pagos, mientras que una infraestructura real permite gestionar procesamiento, riesgo y liquidación de forma activa.

¿Qué papel tienen las conexiones bancarias en el procesamiento de pagos?

Las conexiones con bancos son fundamentales para la estabilidad. Diferentes adquirentes tienen distintos comportamientos, y una infraestructura permite utilizarlos estratégicamente.

¿Por qué son importantes los sistemas de pago automatizados?

Los modelos de plataforma requieren distribuir ingresos entre múltiples participantes. Sin automatización, estos procesos se vuelven ineficientes.

¿Qué riesgos existen al depender de un solo proveedor de pagos?

La dependencia genera vulnerabilidad. Cambios en políticas o problemas técnicos pueden afectar directamente al negocio.

¿Por qué es importante combinar infraestructura y modelo operativo?

La tecnología por sí sola no es suficiente. Solo la combinación con un modelo operativo adecuado permite control y cumplimiento.