La decisión entre agregador vs infraestructura de pagos es mucho más que una cuestión técnica: determina directamente el control, el riesgo y la escalabilidad en el procesamiento de pagos.

Mientras que los modelos agregadores permiten una rápida integración, se basan en una infraestructura compartida, donde los comercios forman parte de un portafolio más amplio. Esto genera dependencias estructurales, especialmente con mayor volumen o en entornos de high risk payment.

Una infraestructura de pagos propia adopta un enfoque diferente: las empresas operan con cuentas merchant propias (MIDs), relaciones directas con adquirentes y una lógica de enrutamiento personalizada. Esto permite un control total sobre transacciones, datos y gestión del riesgo.

Especialmente en modelos de suscripción, plataformas internacionales o sectores como adult, gaming y otros entornos de alto riesgo, esta decisión se convierte en una ventaja competitiva clave.

¿Qué significa agregador vs infraestructura de pagos?

El término agregador vs infraestructura de pagos describe dos enfoques completamente distintos en el procesamiento de pagos, especialmente en términos de control, riesgo y estructura técnica.

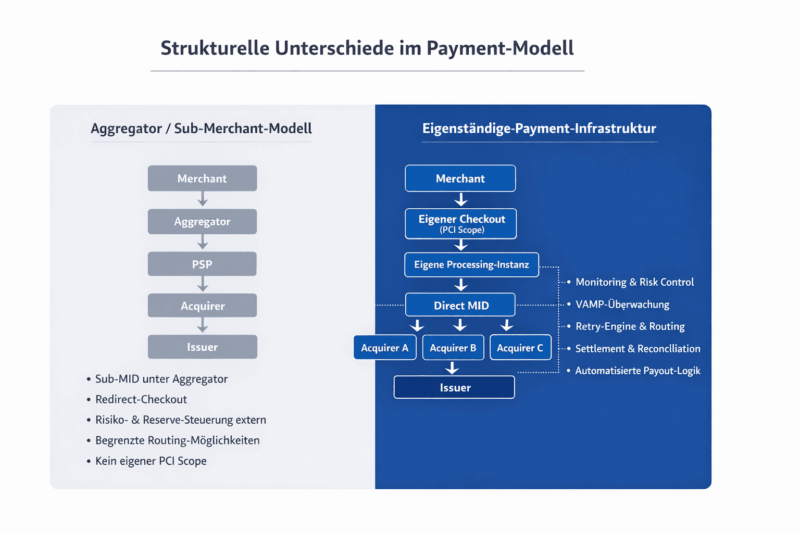

Un modelo agregador permite que los comercios operen como sub-comerciantes dentro de una infraestructura compartida. Los pagos se procesan a través de una cuenta merchant central (MID), mientras que el riesgo, cumplimiento y liquidación son gestionados por el agregador. Esto genera una dependencia de un tercero, especialmente con mayor volumen o complejidad.

Este modelo suele estar vinculado a estructuras de Merchant of Record (MoR).

Más información: ¿Qué es un Merchant of Record?

Una infraestructura de pagos propia adopta un enfoque diferente: las empresas operan con cuentas merchant propias (MIDs), relaciones directas con adquirentes y lógica de enrutamiento personalizada, lo que permite control total sobre transacciones, datos y flujos de pago.

Al mismo tiempo, la empresa asume la responsabilidad completa del riesgo y cumplimiento, incluyendo estándares como PCI DSS STANDARD.

Más información: PCI DSS Compliance

La diferencia clave en agregador vs infraestructura de pagos radica en la capacidad de controlar activamente los pagos, gestionar el riesgo y escalar sin dependencia externa.

Esto es especialmente relevante en entornos de alto riesgo, como plataformas de suscripción, servicios digitales o sectores como adult y gaming.

Más información: high risk payment processing

Comparación técnica: agregador vs infraestructura de pagos

La diferencia principal entre agregador vs infraestructura de pagos se encuentra en la arquitectura técnica y el nivel de control sobre todo el proceso de pago. Mientras que los modelos agregadores utilizan sistemas centralizados con estructuras predefinidas, una infraestructura propia permite un control activo y flexible a nivel de cada transacción.

En un modelo agregador, los pagos se procesan dentro de sistemas estandarizados. Las decisiones de enrutamiento, la lógica de riesgo y el procesamiento están diseñados para todo el portafolio, lo que limita la capacidad de los comercios para influir en cómo se gestionan sus transacciones, especialmente en modelos complejos o de alto riesgo.

Una infraestructura de pagos propia adopta un enfoque diferente. Mediante el uso de cuentas merchant propias, conexiones directas con adquirentes y lógica de enrutamiento personalizada, las transacciones pueden gestionarse y optimizarse de forma activa. Las decisiones se toman de manera dinámica según factores como la región, el riesgo o el rendimiento.

Más información: Infraestructura de pagos

En la práctica, esta diferencia es clave. Mientras los modelos agregadores dependen de procesos estandarizados, una infraestructura propia permite controlar cada transacción, mejorar tasas de aprobación y gestionar el riesgo de forma precisa.

Especialmente en entornos de alto riesgo, esta flexibilidad es fundamental para lograr estabilidad y escalabilidad.

Una evolución de esta arquitectura es la implementación de una instancia de procesamiento propia, donde las transacciones no solo se enrutan, sino que se procesan y gestionan activamente. En este entorno, las cuentas merchant, las conexiones con adquirentes y la lógica de enrutamiento se integran dentro de un sistema propio.

Esto crea una capa de procesamiento controlada que permite gestionar y optimizar los flujos de pago de forma independiente. A diferencia de los modelos agregadores, la lógica de pago no depende de terceros, sino que forma parte de la infraestructura propia.

Riesgos de los modelos agregadores en el procesamiento de pagos

Los riesgos asociados a agregador vs infraestructura de pagos suelen subestimarse, ya que los modelos agregadores ofrecen una integración rápida y sencilla. Sin embargo, a medida que aumenta el volumen de transacciones y la complejidad del negocio, sus limitaciones estructurales se hacen más evidentes.

En un modelo agregador, los comercios no operan como entidades independientes, sino como parte de un portafolio global. Esto implica que la evaluación del riesgo se realiza de forma conjunta y no individual. Como consecuencia, decisiones sobre pagos, límites o incluso la continuidad de la cuenta dependen del rendimiento general de todos los participantes.

En la práctica, esto significa que incluso negocios estables pueden verse afectados por restricciones generadas por otros comercios dentro de la misma infraestructura. Además, estas decisiones suelen implementarse sin posibilidad de intervención directa, ya que el control reside en el agregador.

Esta dependencia es especialmente crítica en entornos de high risk payment. Sectores con mayores tasas de chargebacks o exigencias regulatorias suelen enfrentarse a políticas más restrictivas, lo que puede limitar la escalabilidad, retrasar pagos o incluso provocar la cancelación del servicio.

Otro aspecto relevante es la falta de transparencia. Procesos clave como el enrutamiento, la evaluación del riesgo o la gestión de datos no son completamente accesibles, lo que dificulta el control real sobre los flujos de pago.

En el contexto de agregador vs infraestructura de pagos, queda claro que, aunque los agregadores facilitan el inicio, implican riesgos operativos y dependencias que se vuelven críticas a medida que el negocio crece.

Ventajas de una infraestructura de pagos propia

En el contexto de agregador vs infraestructura de pagos, contar con una infraestructura propia no es solo una decisión técnica, sino una base estratégica para el crecimiento sostenible y la estabilidad operativa.

Una infraestructura independiente permite a las empresas controlar activamente los procesos de pago, en lugar de depender de sistemas predefinidos. Mediante el uso de cuentas merchant propias y conexiones directas con adquirentes, las transacciones pueden gestionarse y optimizarse de forma precisa.

La principal ventaja es el control total sobre el flujo de pagos. Las decisiones relacionadas con el enrutamiento, el riesgo y la lógica de pago se toman de forma dinámica, lo que permite adaptarse rápidamente a cambios en el mercado o en el modelo de negocio.

Además, se logra una mayor independencia de plataformas externas. Mientras que los modelos agregadores están sujetos a reglas de terceros, una infraestructura propia permite construir relaciones estables con bancos y adquirentes.

Otro aspecto clave es la optimización del rendimiento. El control total de las transacciones permite mejorar tasas de aprobación, reducir fallos en pagos y gestionar el riesgo de forma más eficiente, especialmente a medida que el negocio crece.

En entornos de alto riesgo, esta ventaja es aún más relevante. Una infraestructura propia permite una gestión de riesgo personalizada, facilitando operaciones más estables y escalables.

En el análisis de agregador vs infraestructura de pagos, queda claro que una infraestructura propia convierte el procesamiento de pagos en un activo estratégico.

¿Cuándo es adecuado cada modelo?

En el contexto de agregador vs infraestructura de pagos, no existe una solución única. La elección adecuada depende del modelo de negocio, la fase de crecimiento y los requisitos específicos de pago.

Los modelos agregadores pueden ser adecuados en etapas iniciales. Para empresas que buscan lanzar rápidamente, con bajo volumen de transacciones o sin recursos para desarrollar su propia infraestructura, los agregadores ofrecen una solución sencilla. En estos casos, la rapidez y la facilidad de integración son prioritarias.

Sin embargo, a medida que el negocio crece, las necesidades cambian. El aumento del volumen, la expansión internacional y la complejidad operativa revelan las limitaciones de los sistemas estandarizados. En este punto, una infraestructura de pagos propia adquiere mayor relevancia, ya que permite un control más preciso.

Esta transición es especialmente importante en entornos de alto riesgo, modelos de suscripción o plataformas digitales, donde la gestión del riesgo y el rendimiento es crítica.

En el análisis de agregador vs infraestructura de pagos, se observa un patrón claro: los agregadores facilitan el inicio, mientras que una infraestructura propia se vuelve esencial para la escalabilidad, estabilidad y control.

Estructura, responsabilidad y control operativo en el procesamiento de pagos

En la comparación de agregador vs infraestructura de pagos, la diferencia real no está en la integración, sino en la estructura subyacente. Ambos modelos permiten procesar pagos, pero la cuestión clave es quién controla realmente el flujo de pagos y qué nivel de estabilidad ofrece el sistema.

En un modelo agregador, la responsabilidad de procesos clave como la gestión de riesgo, la comunicación con bancos y el settlement recae en el proveedor. Los comercios operan dentro de un marco predefinido, con capacidad limitada de ajuste. Esto puede ser suficiente para modelos simples, pero se vuelve restrictivo cuando el procesamiento de pagos se convierte en un elemento central del negocio.

Una infraestructura de pagos propia traslada esta responsabilidad a la empresa. Mediante el uso de MIDs directas, relaciones bancarias propias y un PCI DSS scope propio, se obtiene control total sobre el procesamiento. Las decisiones sobre enrutamiento, gestión de chargebacks o descriptores se gestionan internamente.

En entornos de alto riesgo, especialmente en sectores como adult o modelos de suscripción, este nivel de control es fundamental. Las relaciones con bancos forman parte de la estrategia y requieren estabilidad a largo plazo.

También en settlement y conciliación se observa una diferencia clara. Mientras los agregadores utilizan procesos estandarizados, una infraestructura propia permite lógica personalizada, automatización y control interno.

En definitiva, en agregador vs infraestructura de pagos, no se trata de cómo se integran los pagos, sino de cómo se operan. Los agregadores facilitan el acceso, mientras que una infraestructura propia garantiza estabilidad, cumplimiento y escalabilidad.

Conclusión: en pagos, el control define la infraestructura

En la comparación de agregador vs infraestructura de pagos, la cuestión no es la comodidad ni la rapidez de integración. Es el control.

Los modelos agregadores resuelven un problema inicial: permiten el acceso.

Pero no resuelven el punto clave: el control operativo del procesamiento de pagos.

Cuando los pagos se convierten en una parte central del negocio, depender de una infraestructura externa deja de ser suficiente. La dependencia, las decisiones externas de riesgo y la falta de control se convierten en riesgos reales.

Una infraestructura de pagos propia significa no solo usar un sistema, sino operarlo. Con cuentas merchant propias, relaciones bancarias directas y una capa de procesamiento controlada, las transacciones se gestionan activamente.

En entornos de alto riesgo, especialmente en sectores como adult, esto no es una ventaja, sino una necesidad. La estabilidad, la gestión del riesgo y la escalabilidad no pueden externalizarse.

Al final, la pregunta no es cómo se integran los pagos.

Sino quién los controla.

Porque en pagos, no gana quien se integra más rápido—

sino quien controla y opera su infraestructura.

No importa la superficie.

Importa la estructura detrás.

FAQ

¿Cuál es la diferencia entre un agregador y un gateway de pago?

Un agregador ofrece toda la infraestructura de pago incluyendo cuentas merchant, mientras que un gateway solo actúa como interfaz técnica para transmitir datos de pago.

¿Cuándo se necesitan cuentas merchant propias (MIDs)?

Las cuentas propias son necesarias cuando se requiere mayor control sobre pagos, comisiones y relaciones bancarias, especialmente con mayor volumen o expansión internacional.

¿Qué función tienen los adquirentes en los pagos?

Los adquirentes son instituciones financieras que autorizan y procesan pagos, conectando a los comercios con redes como Visa o Mastercard.

¿Por qué son importantes las tasas de aprobación?

Las tasas de aprobación determinan cuántas transacciones se completan con éxito. Una tasa baja implica pérdida directa de ingresos.

¿Qué es un sistema multi-acquirer?

Es la conexión con múltiples bancos adquirentes para distribuir pagos de forma estratégica y mejorar la estabilidad y el rendimiento.

¿Qué riesgos existen sin control sobre los pagos?

La falta de control limita la capacidad de optimizar procesos, adaptarse a cambios de riesgo y cumplir con requisitos bancarios, afectando directamente al negocio.

{kind=link}