Vom Checkout bis zum Issuer ist im E-Commerce keine bloße Ablaufbeschreibung, sondern die präzise Bezeichnung einer Strecke, auf der sich entscheidet, ob eine Kartenzahlung nur technisch entgegengenommen oder in einer belastbaren Struktur verarbeitet wird. In der öffentlichen Wahrnehmung wird Zahlung oft auf den sichtbaren Moment im Checkout reduziert. Für die operative Praxis greift das zu kurz. Zwischen der Erfassung der Kartendaten und der issuerseitigen Entscheidung liegt eine Folge technischer und organisatorischer Ebenen, in denen Sicherheitsanforderungen, Zuständigkeiten und Verarbeitungsschritte ineinandergreifen. Genau dort wird aus einer Eingabemaske eine Zahlungsarchitektur. Wer über sichere Kreditkartenzahlung spricht, kann deshalb nicht beim Formular stehen bleiben. Entscheidend ist, in welcher Umgebung Kartendaten erfasst werden, wie die Übergabe in die nachgelagerte Verarbeitung erfolgt, welche Instanzen an Routing und Acquiring beteiligt sind und an welcher Stelle die Kontrolle über Datenfluss, Verantwortlichkeit und technische Konsistenz tatsächlich liegt. Der Karteninhaber sieht davon später nur das Ergebnis. Für den Betreiber liegt die eigentliche Relevanz jedoch in der Strecke davor. Sie bestimmt, ob ein Setup nachvollziehbar, sicher und auf Dauer belastbar ist oder ob kritische Teile der Verarbeitung außerhalb der eigenen Kontrolle verbleiben.

Sichere Kreditkartenzahlung beginnt im Checkout

Der Checkout ist der Punkt, an dem aus einer Kaufabsicht ein sicherheitsrelevanter Vorgang wird. Solange sich ein Nutzer auf Angebots- oder Content-Seiten bewegt, steht noch die Oberfläche im Vordergrund. Mit der Eingabe der Kartendaten ändert sich das. Ab diesem Moment geht es nicht mehr nur um Bedienung oder Conversion, sondern um die Frage, in welcher Umgebung sensible Daten erfasst und in die nachgelagerte Zahlungsstrecke übergeben werden. Genau hier beginnt die operative Seite der sicheren Kreditkartenzahlung.

Der Checkout ist deshalb nicht nur Formular, sondern Eintritt in einen klar abgegrenzten Verarbeitungsbereich. Entscheidend ist, ob die Erfassung der Kartendaten in einer kontrollierten Umgebung stattfindet und ob die Trennung zwischen Content-Ebene und Zahlungsumgebung technisch sauber umgesetzt ist. An dieser Stelle wird PCI Compliance nicht als formaler Anhang relevant, sondern als Voraussetzung dafür, dass Scope, Verantwortung und Datenfluss eindeutig bestimmt sind. Die zugrunde liegenden Anforderungen beschreibt der PCI Security Standards Council als Baseline für Umgebungen, in denen Zahlungsdaten gespeichert, verarbeitet oder übertragen werden.

Was später als Autorisierung oder Abbuchung sichtbar wird, hat hier seinen eigentlichen Anfang. Wenn dieser Einstieg unsauber gelöst ist, bleibt die gesamte Strecke dahinter angreifbar, auch wenn sie nach außen technisch funktionsfähig wirkt. Gerade deshalb gehört die Beurteilung des Checkouts nicht in die Gestaltungsecke, sondern in den Kern der Zahlungsarchitektur.

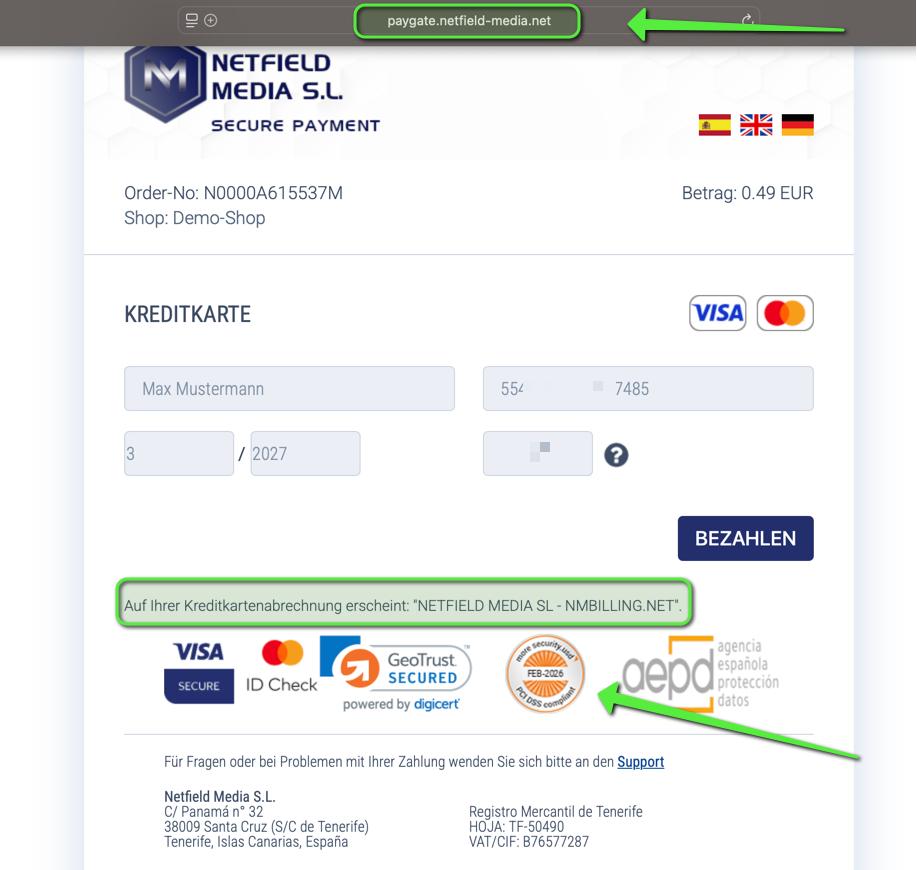

Screenshot des isolierten Netfield-Checkout-Formulars – sensible Daten geblurrt

Die Strecke vom Checkout bis zum Issuer

Die Strecke vom Checkout bis zum Issuer bleibt für den Karteninhaber unsichtbar, ist für die operative Beurteilung einer Zahlung aber entscheidend.. Kartendaten werden nicht einfach „an die Bank gesendet“. Zwischen Erfassung und issuerseitiger Entscheidung liegt eine technische Strecke, auf der Daten übergeben, Transaktionen zugeordnet, Zuständigkeiten festgelegt und bankseitige Wege vorbereitet werden. Genau hier zeigt sich, ob eine Struktur nur auf Weiterleitung beruht oder ob sie als kontrollierte Zahlungsstrecke aufgebaut ist.

Der Weg verläuft nicht direkt vom Formular zum Issuer, sondern über mehrere Instanzen. Auf den Checkout folgen Processing, MID, Acquirer und Scheme, bevor der Issuer die eigentliche Entscheidung trifft. Jede dieser Ebenen erfüllt eine eigene Funktion. Zusammen ergeben sie die operative Logik der Transaktion. Wer diese Abfolge verkürzt oder nur als technische Selbstverständlichkeit behandelt, unterschätzt den Teil der Kartenverarbeitung, in dem die eigentliche Struktur sichtbar wird.

Gerade an dieser Stelle wird verständlich, warum Payment Infrastruktur mehr meint als die bloße Anbindung eines Zahlungsformulars. Infrastruktur zeigt sich dort, wo Übergaben definiert, technische Abhängigkeiten begrenzt und Verarbeitungsschritte in einer nachvollziehbaren Reihenfolge organisiert werden. Der Unterschied liegt nicht in der Oberfläche, sondern in der Strecke dahinter.

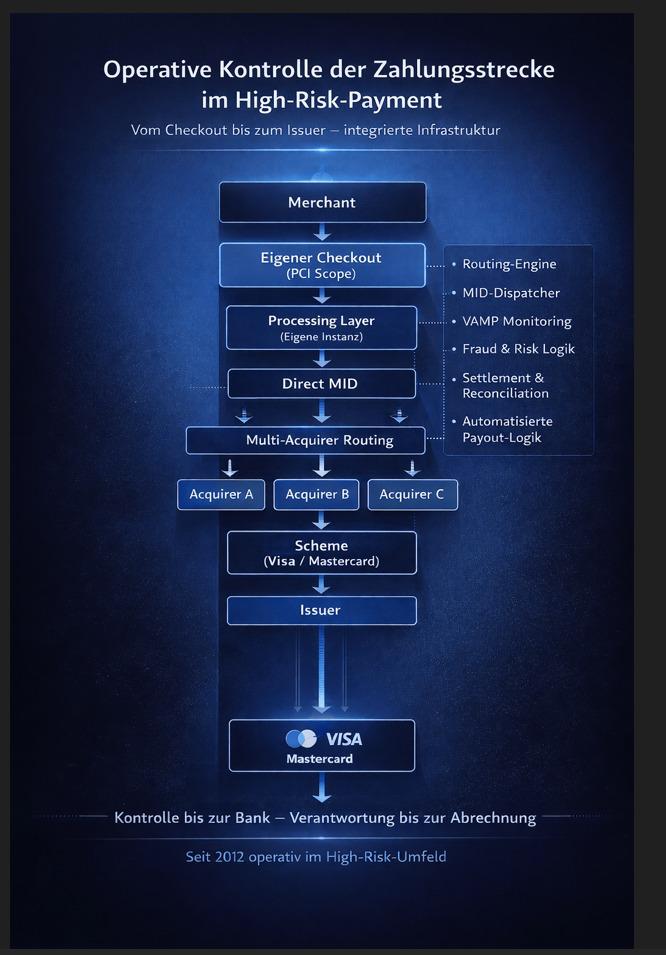

Diagramm „Vom Checkout bis zum Issuer“ – mit klarer Darstellung der eigenen Processing-Instanz, Direct MID und Multi-Acquirer-Struktur

Kontrolle vor der Autorisierung

Bevor der Issuer eine Zahlung überhaupt bewertet, ist bereits ein erheblicher Teil der Strecke gelaufen. Genau in diesem vorgelagerten Bereich entscheidet sich, ob eine Transaktion in einer Form aufbereitet und übergeben wird, die technisch konsistent, nachvollziehbar und belastbar ist. Der Punkt ist nicht, die issuerseitige Entscheidung vorwegzunehmen. Der Punkt ist, die Bedingungen zu kontrollieren, unter denen diese Entscheidung getroffen wird.

Dazu gehört mehr als die reine Weiterleitung von Zahlungsdaten. Entscheidend sind die Struktur des Datenflusses, die Übergabe zwischen den beteiligten Ebenen, die saubere Zuordnung von Transaktionen und die Frage, ob Verantwortlichkeiten entlang der Strecke klar definiert sind. Wer an dieser Stelle nur auf den Moment der Autorisierung schaut, verkennt den Teil der Kartenverarbeitung, in dem die eigentliche Qualität des Setups entsteht.

Gerade in High Risk Payment wird dieser Unterschied sichtbar. Wo Anforderungen der Acquirer enger, Prüfroutinen schärfer und Toleranzen geringer sind, reicht ein formal funktionierender Ablauf nicht aus. Dort zeigt sich sehr schnell, ob ein Zahlungsweg operativ beherrscht wird oder ob er nur so lange stabil wirkt, wie keine Abweichung, keine Rückfrage und keine Störung eintritt. Kontrolle vor der Autorisierung ist deshalb keine theoretische Feinheit, sondern ein praktischer Unterschied in der Belastbarkeit der Strecke.

3-D Secure

Zwischen der vorgelagerten Verarbeitung und der finalen Entscheidung des Issuers liegt bei vielen Kartenzahlungen ein zusätzlicher Schritt: 3-D Secure. Für den Karteninhaber ist er meist nur als kurze Bestätigung sichtbar, etwa in der Banking-App oder über ein anderes Freigabeverfahren. Für die Zahlungsstrecke ist dieser Schritt deutlich mehr als eine Sicherheitsabfrage im Frontend. Er gehört in den eigentlichen Ablauf der Transaktion und markiert den Punkt, an dem die Authentifizierung des Karteninhabers vor der Autorisierung noch einmal gesondert geprüft wird.

Gerade deshalb darf 3-D Secure in der Beschreibung einer sicheren Kreditkartenzahlung nicht fehlen. Die Transaktion läuft nicht einfach vom Checkout zum Acquirer und von dort weiter zum Issuer. Vor der endgültigen Entscheidung wird zusätzlich bewertet, ob die Zahlung unter den vorgesehenen Authentifizierungsbedingungen bestätigt wurde. Dieser Schritt ist technisch und operativ relevant, weil er zeigt, dass Sicherheit nicht nur in der Erfassung und Weitergabe von Kartendaten besteht, sondern auch in der sauberen Durchführung der Authentifizierung auf dem Weg zur issuerseitigen Entscheidung.

3-D Secure ist damit weder Nebensache noch bloßer Scheme-Zusatz. Es ist ein eigenständiger Teil der Zahlungsstrecke. Wer den Ablauf vom Checkout bis zum Issuer vollständig beschreibt, muss diesen Schritt berücksichtigen, weil genau hier der Übergang zwischen technischer Verarbeitung und persönlicher Bestätigung des Karteninhabers sichtbar wird.

Die Entscheidung des Issuers

Auch vom Checkout bis zum Issuer bleibt die letzte Entscheidung beim Issuer, nicht beim Merchant. Erst an diesem Punkt wird aus technischer Übergabe eine tatsächliche Genehmigung oder Ablehnung. Für den Karteninhaber erscheint diese Entscheidung meist als schlichtes Ergebnis. Für die Zahlungsstrecke ist sie der Abschluss eines Vorgangs, der bereits vorher in mehreren Ebenen vorbereitet wurde. Der Issuer entscheidet nicht im luftleeren Raum. Er entscheidet auf Grundlage dessen, was ihm entlang der Strecke in technisch und prozessual geordneter Form vorgelegt wird.

Gerade deshalb ist es verkürzt, Zahlungssicherheit erst an der issuerseitigen Entscheidung festzumachen. Die Autorisierung ist nicht der Beginn der Qualität einer Transaktion, sondern ihr letzter Prüfpunkt. Ob Daten konsistent übergeben wurden, ob die Transaktion sauber in die Strecke eingebettet ist und ob der Weg bis zu diesem Punkt kontrolliert aufgebaut wurde, zeigt sich erst dort in seiner praktischen Wirkung. Die Entscheidung selbst liegt nicht beim Merchant und auch nicht beim Processing. Sie bleibt beim Issuer. Die Bedingungen, unter denen sie getroffen wird, entstehen jedoch vorher.

Das ist der Grund, weshalb sichere Kreditkartenzahlung nicht auf Approval und Decline reduziert werden sollte. Die issuerseitige Entscheidung ist die letzte Instanz, aber nicht die einzige relevante. Wer nur auf sie schaut, sieht das Ende der Strecke, nicht ihre Qualität.

Was der Karteninhaber sieht

Am Ende der Strecke bleibt für den Karteninhaber meist nur ein stark reduziertes Bild der Transaktion sichtbar. In der Banking-App, im Online-Banking oder auf dem Kartenkonto erscheint eine Belastung, ein Descriptor und gegebenenfalls der Buchungszeitpunkt. Die eigentliche Tiefe der Verarbeitung ist an diesem Punkt nicht mehr zu erkennen. Sichtbar ist das Ergebnis, nicht die Strecke, die zu diesem Ergebnis geführt hat.

Gerade darin liegt ein wesentlicher Unterschied zwischen Nutzerwahrnehmung und Zahlungsarchitektur. Was auf Kundenseite als einzelner Kartenumsatz erscheint, ist das Resultat einer Verarbeitung, die deutlich früher begonnen hat und mehrere Stufen durchlaufen musste, bevor es überhaupt zu einer issuerseitigen Entscheidung kommen konnte. Der Karteninhaber sieht weder den Checkout, noch die Übergabe in die Zahlungsstrecke, noch die technischen und organisatorischen Zwischenschritte, die davor liegen. Aus Sicht der Architektur ist die Abbuchung deshalb nicht der Vorgang selbst, sondern sein sichtbar gewordener Abschluss.

Für die Einordnung einer sicheren Kreditkartenzahlung ist genau dieser Perspektivwechsel wichtig. Je unsichtbarer die vorgelagerte Strecke bleibt, desto leichter wird übersehen, dass Sicherheit, Nachvollziehbarkeit und Belastbarkeit lange vor dem eigentlichen Buchungseintrag entschieden werden. Der Eintrag auf dem Auszug ist für den Karteninhaber relevant. Für die fachliche Beurteilung der Zahlung reicht er allein nicht aus.

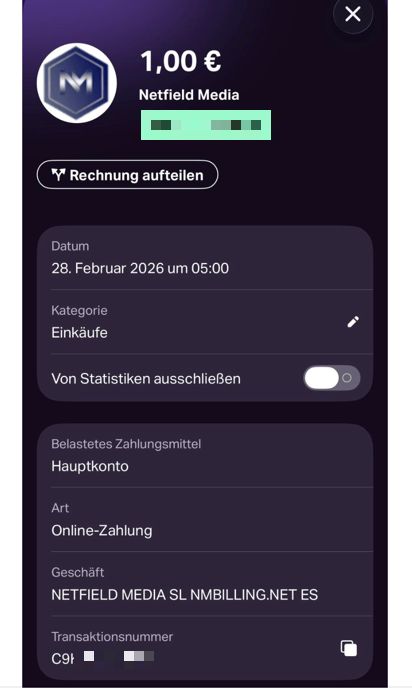

Screenshot einer echten Kreditkartentransaktion in der Banking App – sensible Daten geblurrt

Fazit vom Checkout bis zum Issuer

Die Strecke vom Checkout bis zum Issuer lässt sich im E-Commerce leicht auf den sichtbaren Zahlungsvorgang verkürzen. Für die fachliche Beurteilung einer sicheren Kreditkartenzahlung reicht das nicht aus. Entscheidend ist nicht allein, ob ein Formular eingebunden ist oder ob eine Autorisierung am Ende erteilt wird. Entscheidend ist, wie die Strecke dazwischen aufgebaut ist: wo Kartendaten in eine kontrollierte Umgebung eintreten, wie die Verarbeitung weitergeführt wird, an welcher Stelle Authentifizierung greift und unter welchen Bedingungen die issuerseitige Entscheidung vorbereitet wird.

Gerade deshalb sollte die Qualität einer Zahlungsstrecke nicht am letzten Schritt gemessen werden. Die eigentliche Substanz liegt in der Architektur davor. Dort zeigt sich, ob ein Setup technisch sauber abgegrenzt, operativ nachvollziehbar und in sicherheitsrelevanten Punkten belastbar aufgebaut ist. Was der Karteninhaber später als Abbuchung sieht, ist nur das sichtbare Ende eines Vorgangs, dessen Qualität bereits deutlich früher entschieden wurde.

Wer die Kartenverarbeitung auf Oberfläche reduziert, sieht nur einen kleinen Teil des Systems. Wer sie als Strecke versteht, erkennt, dass Checkout, Verarbeitung, Authentifizierung und issuerseitige Entscheidung nicht nebeneinanderstehen, sondern zusammen die operative Realität der Zahlung bilden. Genau darin liegt der Unterschied zwischen einer bloßen Annahme von Kartenzahlungen und einer Struktur, die in ihrer sicherheitsrelevanten Logik tatsächlich kontrolliert ist.

FAQ vom Checkout bis zum Issuer

Warum ist die Trennung zwischen Content-Umgebung und Zahlungsumgebung so wichtig?

Weil sich an dieser Trennung entscheidet, ob die Erfassung von Kartendaten in einem klar abgegrenzten technischen Bereich stattfindet oder ob sicherheitsrelevante Funktionen unnötig weit in die übrige Anwendungslandschaft hineinreichen. Für die operative Beurteilung einer Kartenstrecke ist das keine Randfrage, sondern die Grundlage dafür, dass Verantwortlichkeiten, Scope und technische Zuständigkeiten sauber bestimmt werden können.

Reicht es nicht aus, wenn ein Acquirer erreichbar ist und Transaktionen verarbeitet werden?

Nein. Eine funktionierende Anbindung sagt noch nichts über die Qualität der Strecke aus. Entscheidend ist, ob Übergaben nachvollziehbar organisiert sind, ob die Verarbeitung konsistent bleibt und ob sich die Struktur auch unter Anforderungen, Rückfragen oder Abweichungen belastbar verhält. Zahlungsfähigkeit und operative Kontrolle sind nicht dasselbe.

Warum ist 3-D Secure mehr als ein zusätzlicher Bestätigungsschritt?

Weil 3-D Secure nicht nur sichtbar im Frontend erscheint, sondern einen eigenständigen Teil der Transaktion bildet. In diesem Schritt wird die Zahlung nicht einfach bestätigt, sondern unter Authentifizierungsgesichtspunkten in die weitere issuerseitige Entscheidung eingeordnet. Wer ihn nur als Nutzerabfrage versteht, verkürzt seine Funktion innerhalb der Strecke.

Was sagt der Buchungseintrag auf Kundenseite über die Qualität der Zahlungsstrecke aus?

Nur sehr wenig. Er zeigt, dass eine Belastung sichtbar geworden ist, nicht aber, wie der Weg dorthin aufgebaut war. Weder die Struktur der Erfassung noch die technische Übergabe noch die vorgelagerten Kontrollpunkte werden auf Kundenseite erkennbar. Der Eintrag ist das Ergebnis, nicht der Nachweis einer belastbaren Architektur.

Woran lässt sich eine belastbare Kartenstrecke fachlich eher erkennen als an der Oberfläche?

An der sauberen Abgrenzung der Umgebungen, an nachvollziehbaren Übergaben, an klaren Zuständigkeiten und daran, dass sicherheitsrelevante Schritte entlang der Strecke nicht nur vorhanden, sondern strukturell eingeordnet sind. Eine Oberfläche kann vertrauenswürdig wirken. Ob die Strecke belastbar ist, zeigt sich erst dahinter.

Lässt sich der Weg vom Checkout bis zum Issuer in der Praxis nachvollziehen?

Ja, aber nicht als durchgehend sichtbarer Vorgang aus Sicht des Karteninhabers. Nachvollziehen lassen sich die einzelnen Stationen: der kontrollierte Checkout als Eintrittspunkt, die technische Zahlungsstrecke, der Authentifizierungsschritt über 3-D Secure, soweit er greift, und am Ende die sichtbare Kartenbelastung. Wer den Einstieg praktisch sehen will, kann dies über den Demo-Shop nachvollziehen. Er zeigt den sichtbaren Anfang der Strecke, ersetzt aber nicht die operative Infrastruktur dahinter.

{kind=link}

{kind=link}

{kind=link}

{kind=link}