Payment Infrastruktur für digitale Plattformen

Viele Unternehmen sprechen von Payment Infrastruktur, wenn sie Zahlungsprozesse integrieren. In der Praxis handelt es sich dabei jedoch häufig nicht um eine eigenständige Infrastruktur, sondern um die Nutzung externer Systeme ohne direkte Kontrolle über Processing, Routing oder Bankbeziehungen.

Gerade bei digitalen Plattformen wird dieser Unterschied entscheidend.

Plattformmodelle mit digitalen Inhalten, Creator-Economy-Strukturen oder abonnementbasierten Services verarbeiten täglich große Mengen an Transaktionen mit unterschiedlichen Anforderungen an Risiko, Abrechnung und internationale Zahlungsflüsse. Eine reine Integration von Zahlungsarten reicht in diesen Fällen nicht aus.

Eine echte Payment Infrastruktur bildet die operative Grundlage, um Transaktionen aktiv zu steuern, Zahlungsströme zu orchestrieren und komplexe Abrechnungslogiken abzubilden. Dazu gehören direkte Acquirer-Anbindungen, eigene Merchant Accounts und eine kontrollierte Processing-Struktur.

Im Gegensatz zu klassischen Online-Shops, die meist lineare Zahlungsprozesse abbilden, müssen Plattformen mehrdimensionale Zahlungsflüsse verwalten. Einnahmen werden zwischen Plattformbetreibern, Creatorn oder Partnern verteilt, während gleichzeitig internationale Nutzer, unterschiedliche Währungen und regulatorische Anforderungen berücksichtigt werden müssen.

Eine leistungsfähige Infrastruktur bündelt diese Prozesse innerhalb einer eigenen Systemlandschaft. Über eine dedizierte Processing-Struktur lassen sich Transaktionen nicht nur weiterleiten, sondern gezielt steuern und optimieren.

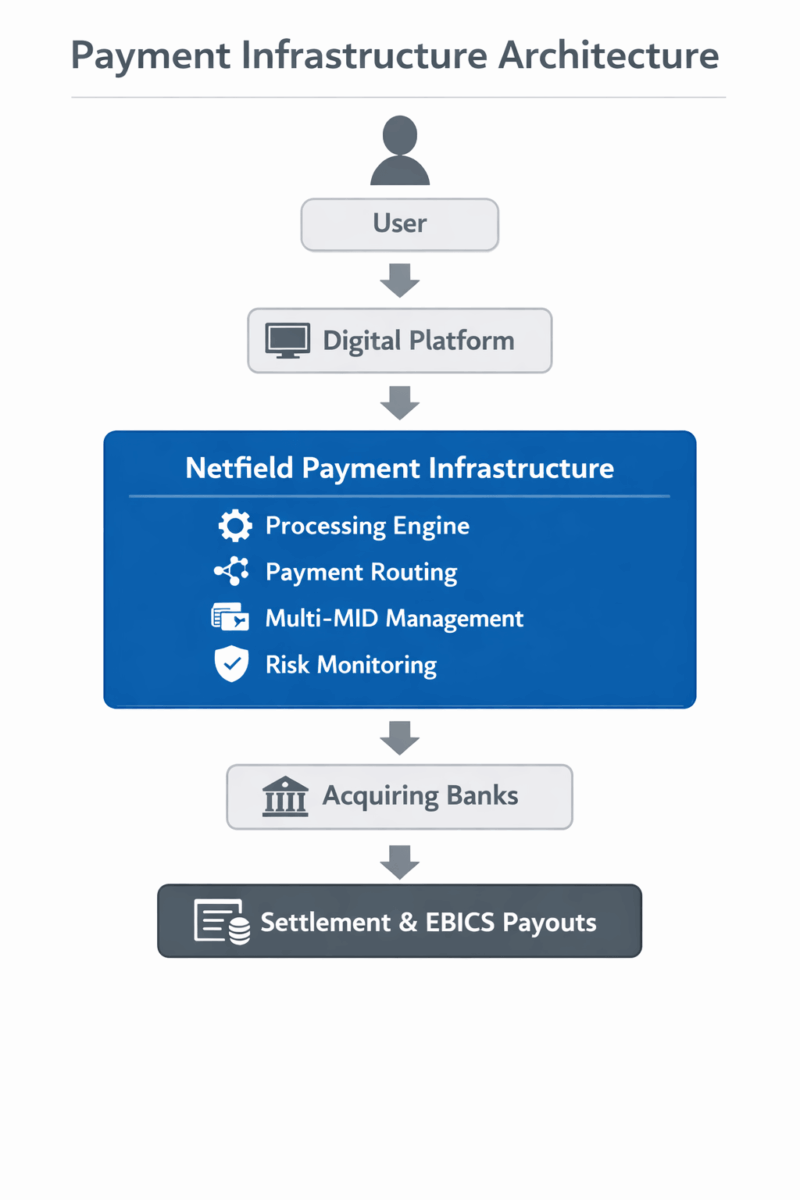

In diesem Kontext betreibt Netfield Media eine eigene High-End-Processing-Instanz, in der Merchant Accounts, Acquirer-Anbindungen und Routing-Logiken innerhalb einer kontrollierten Systemlandschaft zusammengeführt werden. Dadurch entsteht eine Infrastruktur, in der Zahlungsprozesse nicht nur integriert, sondern aktiv gesteuert und kontinuierlich optimiert werden können.

Durch diese Architektur erhalten Plattformbetreiber die notwendige Kontrolle, um Zahlungsprozesse stabil zu betreiben und skalierbar auszubauen. Wie sich diese Form der Infrastruktur von standardisierten Modellen unterscheidet, wird besonders im Vergleich von Aggregator vs Payment Infrastruktur deutlich.

Was eine Payment Infrastruktur wirklich ausmacht

Der Begriff Payment Infrastruktur wird häufig verwendet, beschreibt in der Praxis jedoch oft sehr unterschiedliche Systeme. Viele Lösungen, die als Infrastruktur bezeichnet werden, übernehmen lediglich die Weiterleitung von Zahlungsanfragen, ohne tatsächliche Kontrolle über die dahinterliegenden Prozesse zu bieten.

Eine echte Payment Infrastruktur geht deutlich darüber hinaus.

Sie umfasst nicht nur die technische Verarbeitung von Transaktionen, sondern die Fähigkeit, Zahlungsprozesse aktiv zu steuern, zu analysieren und operativ zu betreiben. Dazu gehören direkte Verbindungen zu Acquiring-Banken, eigene Merchant Accounts sowie die Möglichkeit, Zahlungsströme dynamisch zu routen und an unterschiedliche Anforderungen anzupassen.

Der entscheidende Unterschied liegt dabei nicht in der Funktion, sondern in der Kontrolle. Während einfache Paymentlösungen Transaktionen lediglich weiterleiten, ermöglicht eine eigenständige Infrastruktur die gezielte Steuerung von Processing, Risiko und Abrechnung innerhalb einer eigenen Systemlandschaft. Wie diese kontrollierte Strecke vom Checkout bis zur issuerseitigen Entscheidung tatsächlich verläuft, zeigt der Fachbeitrag vom Checkout bis zum Issuer.

Wie sich diese strukturellen Unterschiede konkret in der Praxis auswirken und warum viele Payment Setups trotz funktionierender Integration instabil werden, wird im Detail im folgenden Fachartikel erläutert. → Erotik Payment Probleme verstehen

Gerade in komplexen digitalen Geschäftsmodellen wird dieser Unterschied sichtbar. Plattformen, Subscription-Modelle oder internationale Zahlungsumgebungen benötigen mehr als eine technische Schnittstelle – sie benötigen eine Struktur, die Zahlungsprozesse langfristig stabil, flexibel und skalierbar betreiben kann. Wie sich diese strukturellen Unterschiede konkret in der Praxis auswirken und warum viele Payment Setups trotz funktionierender Integration instabil werden, zeigt auch unser Fachbeitrag dazu, warum Erotik Payment heute eine Infrastrukturfrage ist.“

Payment Infrastruktur für Plattformmodelle

Viele digitale Plattformen unterscheiden sich grundlegend vom klassischen Onlinehandel. Während Online-Shops einzelne Produkte verkaufen, basieren Plattformmodelle auf der Monetarisierung von Inhalten, Interaktionen oder Services innerhalb eines digitalen Ökosystems.

Typische Beispiele sind Creator-Plattformen, Community- oder Social-Strukturen, Dating-Angebote sowie Streaming- und Content-Plattformen. Diese Modelle kombinieren häufig mehrere Monetarisierungsansätze gleichzeitig, etwa den Verkauf von Credits, wiederkehrende Abonnements oder direkte Zahlungen zwischen Nutzern und Anbietern.

Damit entstehen Zahlungsstrukturen, die deutlich komplexer sind als im klassischen E-Commerce. Es geht nicht mehr nur um die Annahme einer Zahlung, sondern um die Verarbeitung, Verteilung und Abrechnung von Umsätzen innerhalb eines mehrschichtigen Systems.

Eine leistungsfähige Payment Infrastruktur bildet dabei die operative Grundlage, um diese Prozesse kontrolliert abzuwickeln. Sie ermöglicht es, Zahlungsströme nicht nur zu verarbeiten, sondern aktiv zu steuern, zuzuordnen und über verschiedene Parteien hinweg abzubilden. Gerade bei internationalen Plattformen müssen dabei unterschiedliche Währungen, regulatorische Anforderungen und Zahlungsgewohnheiten berücksichtigt werden.

In der Praxis bedeutet das, dass Zahlungsprozesse nicht linear verlaufen, sondern als dynamische Systeme organisiert werden müssen. Einnahmen werden zwischen Plattformbetreibern, Creatorn oder Partnern verteilt, während gleichzeitig Stabilität, Nachvollziehbarkeit und Skalierbarkeit gewährleistet sein müssen.

Viele dieser Geschäftsmodelle bewegen sich zudem im Umfeld des sogenannten High Risk Payment, da sie internationale Zahlungsströme, digitale Inhalte und wiederkehrende Zahlungen kombinieren. Eine weiterführende Einordnung dieser Strukturen finden Sie im Bereich High Risk Payment

Plattformen mit digitalen Inhalten, insbesondere im Bereich Creator Economy, Dating oder Adult, arbeiten darüber hinaus häufig mit spezialisierten Zahlungsstrukturen. Im Kontext von Erotik Payment entstehen zusätzliche Anforderungen an Risikobewertung, Bankbeziehungen und regulatorische Rahmenbedingungen. Erotik Payment für Plattformen

Gerade in diesen Umfeldern zeigt sich, dass eine reine Zahlungsintegration nicht ausreicht. Entscheidend ist eine Infrastruktur, die Zahlungsprozesse nicht nur ermöglicht, sondern langfristig stabil und kontrollierbar betreibt. Für Creator und Plattformen, die genau dafür eine operative Lösung suchen, bietet Netfield Media eine Payment Infrastruktur für Creator und Plattformen.

Zahlungsrouting und Multi-MID-Architektur

Ein zentraler Bestandteil moderner Payment Infrastruktur ist die gezielte Steuerung von Transaktionen durch intelligentes Routing. Zahlungsanfragen werden dabei nicht statisch verarbeitet, sondern anhand definierter Parameter dynamisch an unterschiedliche Merchant-IDs oder Acquiring-Banken weitergeleitet.

Im Kern geht es darum, Zahlungsströme nicht nur abzuwickeln, sondern aktiv zu optimieren.

Eine Multi-MID-Architektur ermöglicht es, Transaktionen abhängig von Faktoren wie Herkunft, Kartentyp, geografischer Region oder Risikoprofil flexibel zu verteilen. Dadurch entsteht ein System, das sich an unterschiedliche Anforderungen anpassen kann, anstatt alle Zahlungen über eine einzige Struktur zu leiten.

In der Praxis bedeutet das eine deutlich höhere Stabilität der Zahlungsprozesse. Ausfälle einzelner Verbindungen können kompensiert werden, während gleichzeitig die Erfolgsquoten von Transaktionen verbessert werden. Routing wird damit zu einem operativen Steuerungsinstrument und nicht nur zu einer technischen Funktion.

Netfield Media setzt hierfür auf eine Infrastruktur, in der mehrere Merchant-IDs und Acquirer-Verbindungen innerhalb eines kontrollierten Processing-Layers gebündelt sind. Dadurch können Transaktionen analysiert, bewertet und in Echtzeit an die jeweils optimale Struktur weitergeleitet werden.

Gerade in internationalen oder risikobehafteten Zahlungsumgebungen ist diese Form der Steuerung entscheidend. Sie ermöglicht es, Zahlungsprozesse stabil zu betreiben und gleichzeitig flexibel auf Veränderungen in Bankanforderungen, Nutzerverhalten oder Risikoprofilen zu reagieren.

Payment Infrastruktur und Merchant of Record

Neben der technischen Architektur spielt auch das zugrunde liegende Betriebsmodell eine zentrale Rolle im Payment Processing. In vielen Fällen wird die Payment Infrastruktur durch ein Merchant-of-Record-Modell ergänzt, das zusätzliche operative und regulatorische Aufgaben übernimmt.

In diesem Setup tritt der Merchant of Record als offizieller Händler gegenüber Banken und Zahlungsnetzwerken auf. Dadurch können Plattformbetreiber Zahlungsprozesse nutzen, ohne selbst sämtliche regulatorischen Anforderungen, Bankbeziehungen oder Compliance-Strukturen vollständig abbilden zu müssen.

Die Verantwortung umfasst dabei nicht nur die reine Zahlungsabwicklung, sondern auch die Steuerung von Merchant-Accounts, Risikobewertung, Chargeback-Prozessen sowie die Abrechnung und das Settlement von Transaktionen. Diese Funktionen sind integraler Bestandteil der gesamten Zahlungsarchitektur und nicht isoliert zu betrachten.

Netfield Media verbindet in diesem Kontext eine eigene Payment Infrastruktur mit der Rolle als Merchant of Record und schafft damit eine strukturierte Umgebung, in der technische Verarbeitung, regulatorische Verantwortung und operative Steuerung zusammengeführt werden.

Diese Kombination ermöglicht es Plattformbetreibern, Zahlungsprozesse innerhalb einer bestehenden Infrastruktur zu nutzen, während gleichzeitig Stabilität, Compliance und Skalierbarkeit gewährleistet bleiben. Eine detaillierte Einordnung dieses Modells finden Sie hier: Merchant of Record

Gerade bei internationalen Plattformen oder in komplexeren Zahlungsumfeldern zeigt sich, dass die Verbindung aus Infrastruktur und Betriebsmodell entscheidend ist. Sie schafft die Grundlage, um Zahlungsprozesse langfristig zuverlässig und kontrolliert zu betreiben.

Kunde → Plattform → Verarbeitung → Weiterleitung → Abrechnung → Auszahlung an den Creator

Sicherheit und Compliance in der Payment Infrastruktur

Die Sicherheit von Zahlungsprozessen ist kein isolierter Aspekt, sondern ein integraler Bestandteil jeder Payment Infrastruktur. Digitale Plattformen verarbeiten große Mengen sensibler Zahlungsdaten und stehen gleichzeitig unter steigenden regulatorischen Anforderungen. Sicherheit bedeutet in diesem Kontext nicht nur Schutz, sondern auch strukturelle Kontrolle über Datenflüsse und Transaktionen.

Eine professionelle Infrastruktur integriert Sicherheits- und Compliance-Mechanismen direkt in die operative Verarbeitung. Transaktionen werden nicht nur verarbeitet, sondern kontinuierlich überwacht, bewertet und innerhalb definierter Parameter gesteuert. Dadurch entsteht ein System, das Risiken frühzeitig erkennt und gleichzeitig stabile Zahlungsprozesse gewährleistet.

Ein zentraler Referenzpunkt ist der internationale PCI DSS Standard, der Anforderungen für den sicheren Umgang mit Kreditkartendaten definiert. Die Einhaltung dieses Standards ist eine grundlegende Voraussetzung für den Betrieb von Payment-Systemen und bildet die Basis für vertrauenswürdige Zahlungsprozesse.

Eine vertiefende Einordnung der Anforderungen und ihrer Bedeutung für die Zahlungsarchitektur finden Sie in unserem Fachartikel zur PCI DSS Compliance

Entscheidend ist dabei nicht nur die formale Erfüllung von Vorgaben, sondern die Integration von Sicherheit in die gesamte Infrastruktur. Verschlüsselung, Transaktionsmonitoring, Risikobewertung und Zugriffskontrollen sind keine isolierten Funktionen, sondern Teil eines durchgängig kontrollierten Systems.

Netfield Media erfüllt seit 2012 die Anforderungen des PCI DSS Standards und betreibt seine Payment Infrastruktur innerhalb eines definierten Compliance-Rahmens, der Sicherheit und operative Kontrolle miteinander verbindet.

Settlement und automatisierte Auszahlungen

Neben der eigentlichen Zahlungsannahme ist die Abrechnung von Umsätzen (Settlement) ein zentraler Bestandteil moderner Payment Infrastruktur. Gerade bei Plattformmodellen entstehen Zahlungsströme, die nicht nur verarbeitet, sondern innerhalb eines Systems strukturiert verteilt, zugeordnet und ausgezahlt werden müssen.

Im Unterschied zu einfachen Geschäftsmodellen erfolgt die Abwicklung nicht linear. Einnahmen werden zunächst innerhalb der Infrastruktur erfasst, anschließend verschiedenen Beteiligten zugewiesen und auf Basis definierter Logiken weiterverarbeitet. Erst danach erfolgt die tatsächliche Auszahlung in strukturierten Settlement-Zyklen.

Eine leistungsfähige Infrastruktur ermöglicht es, diese Prozesse vollständig zu integrieren. Zahlungsströme werden nicht nur verbucht, sondern innerhalb eines Systems aufgeteilt, konsolidiert und automatisiert ausgeführt. Dadurch entsteht ein kontrollierter Ablauf, der sowohl Transparenz als auch Skalierbarkeit gewährleistet.

Ein entscheidender Faktor ist dabei die Fähigkeit, automatisierte Auszahlungen auf mehreren Ebenen gleichzeitig abzubilden. Über integrierte Bankanbindungen, beispielsweise via EBICS, können Auszahlungen effizient, sicher und in hoher Frequenz durchgeführt werden. Dies ermöglicht nicht nur klassische Settlement-Zyklen, sondern auch mehrfache, dynamische Auszahlungslogiken innerhalb eines Systems.

Gerade in Plattformökosystemen mit Creatorn, Partnern oder internationalen Nutzern wird dieser Prozess zu einem operativen Kernbestandteil. Auszahlungen müssen zuverlässig, nachvollziehbar und in unterschiedlichen Währungen sowie Intervallen erfolgen, ohne dass manuelle Eingriffe erforderlich sind.

In komplexen Zahlungsumfeldern zeigt sich, dass Settlement kein nachgelagerter Prozess ist. Es ist ein integraler Bestandteil der gesamten Zahlungsarchitektur und entscheidet darüber, ob ein System langfristig stabil, skalierbar und kontrollierbar betrieben werden kann.

Fazit: Im Payment entscheidet die Infrastruktur – nicht die Integration

Eine Payment Infrastruktur ist kein Feature und keine technische Ergänzung. Sie ist das System, auf dem Zahlungsprozesse tatsächlich betrieben werden.

Viele Lösungen ermöglichen die Annahme von Zahlungen. Nur wenige ermöglichen deren kontrollierte Verarbeitung, Steuerung und Abrechnung. Genau hier liegt der Unterschied zwischen Integration und echter Infrastruktur.

Sobald Payment ein operativer Kernbestandteil eines Geschäftsmodells wird, reichen einfache Strukturen nicht mehr aus. Routing, Risiko, Settlement und Auszahlungen lassen sich nicht isoliert betrachten – sie müssen innerhalb eines Systems zusammengeführt und aktiv gesteuert werden.

Eine eigenständige Infrastruktur schafft genau diese Grundlage. Sie verbindet Processing, Bankanbindungen, Merchant-Accounts und Auszahlungslogiken zu einer kontrollierbaren Einheit, in der Zahlungsströme nicht nur verarbeitet, sondern gezielt optimiert werden können.

Netfield Media betreibt in diesem Kontext eine eigene High-End-Processing-Instanz, in der Transaktionen strukturiert gesteuert, über mehrere Acquirer geroutet und innerhalb definierter Logiken verarbeitet werden. Ergänzt durch automatisierte Settlement- und EBICS-basierte Auszahlungsprozesse entsteht eine Infrastruktur, die weit über klassische Paymentlösungen hinausgeht.

Entscheidend ist dabei nicht, wie Zahlungen integriert werden.

Entscheidend ist, wer sie kontrolliert.

Denn im Payment gewinnt nicht, wer schneller live ist –

sondern wer seine Zahlungsprozesse versteht, steuert und selbst betreibt.

Nicht die Oberfläche entscheidet.

Sondern die Substanz dahinter.

FAQ

Warum scheitern viele Payment Setups bei steigenden Transaktionsvolumen?

Viele Systeme sind auf einfache Zahlungsabwicklung ausgelegt, nicht auf Skalierung. Sobald Transaktionsvolumen, internationale Nutzer oder komplexe Zahlungsflüsse zunehmen, fehlen häufig die notwendigen Strukturen für Routing, Risikosteuerung und Abrechnung. Ohne eine belastbare Infrastruktur entstehen instabile Prozesse, steigende Ablehnungsraten und operative Engpässe.

Was unterscheidet eine echte Payment Infrastruktur von Standardlösungen?

Der entscheidende Unterschied liegt in der Kontrolle. Während Standardlösungen Transaktionen lediglich weiterleiten, ermöglicht eine echte Infrastruktur die aktive Steuerung von Processing, Routing, Risiko und Settlement innerhalb eines eigenen Systems.

Welche Rolle spielen Bankanbindungen im Payment Processing?

Bankverbindungen sind kein rein technischer Bestandteil, sondern ein zentraler Faktor für Stabilität und Akzeptanz. Unterschiedliche Acquirer bewerten Transaktionen unterschiedlich. Eine strukturierte Infrastruktur ermöglicht es, diese Verbindungen gezielt zu nutzen und Zahlungsströme entsprechend zu steuern.

Warum sind flexible Auszahlungsprozesse für Plattformen entscheidend?

Plattformmodelle arbeiten häufig mit mehreren Beteiligten und unterschiedlichen Monetarisierungsmodellen. Ohne automatisierte und flexible Auszahlungssysteme lassen sich Einnahmen nicht effizient verteilen. Moderne Infrastrukturen ermöglichen daher strukturierte Settlement-Logiken und wiederkehrende Auszahlungen ohne manuelle Eingriffe.

Welche Risiken entstehen durch Abhängigkeit von einzelnen Payment-Anbietern?

Wenn Zahlungsprozesse über eine einzige Struktur laufen, entsteht eine hohe Abhängigkeit. Änderungen bei Risikoentscheidungen, technische Einschränkungen oder Bankvorgaben können direkten Einfluss auf das Geschäftsmodell haben. Eine eigene oder strukturierte Infrastruktur reduziert diese Abhängigkeiten erheblich.

Wie wichtig ist die Kombination aus Infrastruktur und Betriebsmodell im Payment?

Technik allein reicht nicht aus. Erst die Kombination aus Infrastruktur, Processing und operativem Modell (z. B. Merchant of Record) ermöglicht es, Zahlungsprozesse vollständig abzubilden und regulatorische Anforderungen effizient zu integrieren.