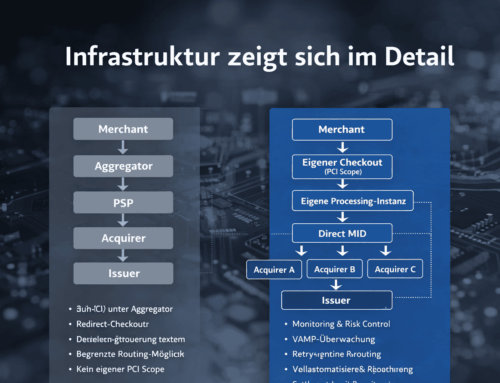

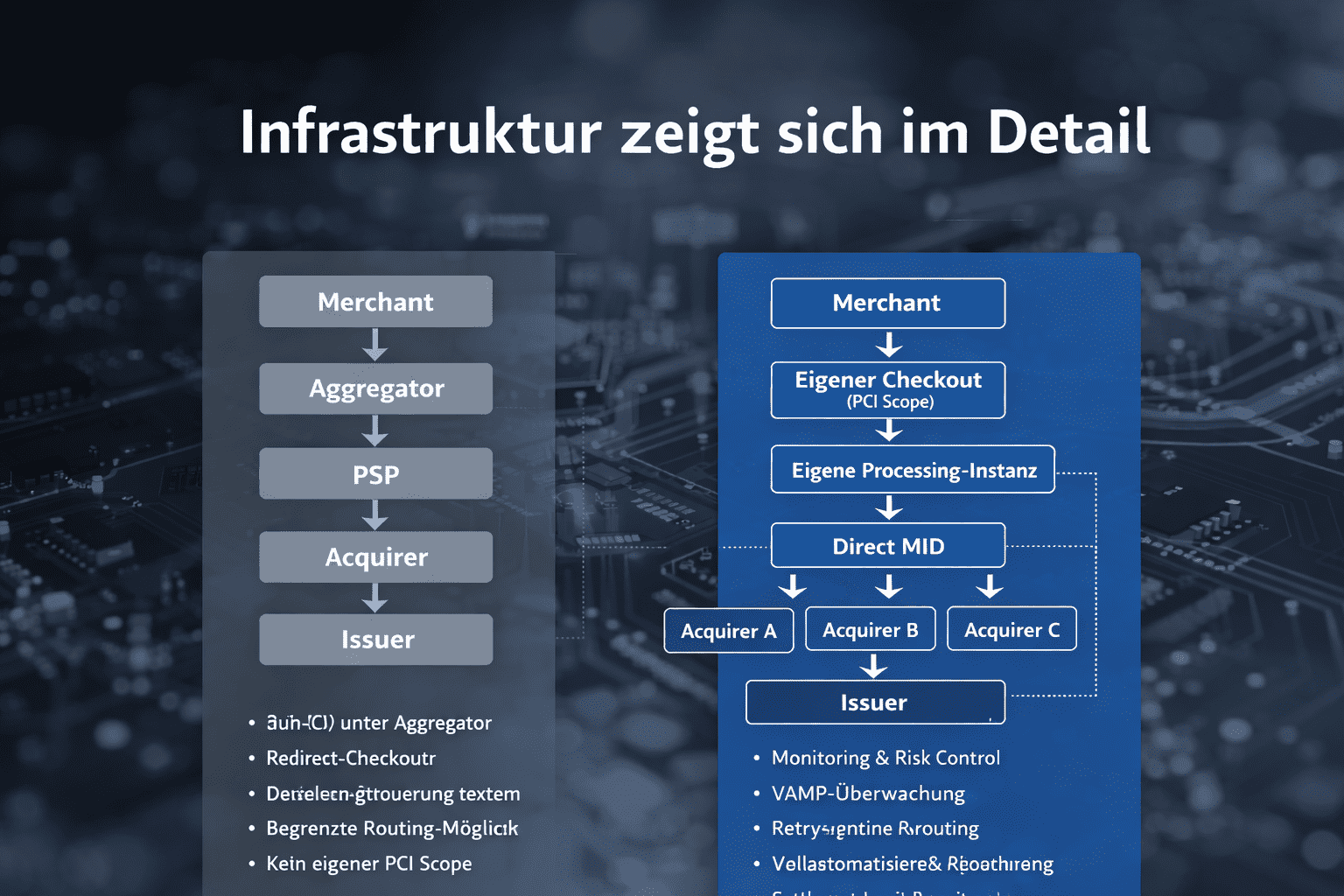

Auth-Capture-Zyklus im High Risk Payment ist kein technischer Randbegriff und kein Stoff für weichgespülte Payment-Erklärungen. Genau an dieser Stelle zeigt sich, ob ein Setup Transaktionen nur annimmt oder ob es den Zahlungsfluss operativ wirklich führt. Die meisten Händler arbeiten verständlicherweise mit einem direkten SALE. Sie wollen verkaufen, Liquidität sichern, Kampagnen fahren, ihr Produkt nach vorne bringen und nicht nebenbei eine Payment-Organisation aufbauen. Genau das ist der Punkt: Ein Händler ist Händler und keine Struktur für Risk-Control im laufenden Zahlungsfluss. Er baut keine operative Logik dafür, was aus einer Buchung ein, zwei oder fünf Tage später werden kann. Er steuert keine Reversal-Fenster nach Produkttyp, Content-Typ und späterem Eskalationsverhalten. Im High Risk ist genau diese Lücke aber gefährlich.

Denn die späteren Schäden kommen oft nicht aus dem spektakulären Ausnahmefall, sondern aus dem Alltag. Ein Abo lief weiter. Eine Buchung war doppelt. Ein Top-up wird erst später hinterfragt. Eine Zahlung fällt nicht im Moment selbst auf, sondern erst im Nachgang, zuhause, im Konto oder im familiären Umfeld. Wer in solchen Konstellationen jede Transaktion sofort vollendet, bekommt Geld früher, nimmt sich aber gleichzeitig das einzige operative Fenster, in dem ein Vorgang noch vor Capture sauber aus der falschen Spur genommen werden kann. Und genau dieses Fenster entscheidet später oft darüber, ob ein Fall ruhig verschwindet oder als Refund, Dispute, Chargeback und ratio-relevanter Schaden wiederkommt.

Darum ist der Auth-Capture-Zyklus im High Risk Payment kein Detail hinter dem Checkout, sondern ein Risk-Control-Layer im Maschinenraum. Nicht als theoretische Übung und nicht als schöne Prozessgrafik, sondern als praktische Frage, ob ein Setup überhaupt in der Lage ist, spätere Konflikte früh zu erkennen und vor Vollzug sauber abzufangen. Genau deshalb gilt diese Logik nicht nur für klassische Kreditkartenzahlungen, sondern genauso für Apple Pay und Google Pay, wenn dahinter dieselbe operative Zahlungslogik arbeitet. Und genau deshalb sagt dieser Abschnitt des Zahlungsflusses in der Praxis oft mehr über die Qualität einer High-Risk-Struktur aus als jede Oberfläche, jede Integration und jedes Verkaufsversprechen davor.

Viele Händler fahren im High Risk trotzdem einfach SALE

SALE ist nicht deshalb so verbreitet, weil es operativ die beste Lösung wäre. SALE ist verbreitet, weil es für den Händler die naheliegendste ist. Ein Merchant will verkaufen. Er will sehen, dass Conversion läuft. Er will Liquidität. Er will Kampagnen fahren, Traffic einkaufen, Produkte testen, Support organisieren und sein Geschäft voranbringen. Er will nicht parallel eine Payment-Organisation mit eigener Risiko-Logik aufbauen. Genau deshalb ist der direkte SALE für viele Händler der Standardreflex. Die Transaktion läuft sofort vollständig durch, das Geld kommt schneller, und im ersten Blick wirkt der Ablauf sauber, schnell und betriebswirtschaftlich richtig. Für ein normales Handelsdenken ist das nachvollziehbar.

Das Problem beginnt dort, wo aus dieser nachvollziehbaren Händlerlogik fälschlich eine gute Payment-Logik gemacht wird. Denn SALE ist kein Qualitätsmerkmal. SALE ist in vielen Setups vor allem die Verkürzung des Denkens auf den frühesten möglichen Geldzufluss. Was vorher nicht betrachtet wird, sind genau die Fälle, die im High-Risk-Betrieb nie theoretisch bleiben. Nicht jede Zahlung ist gleich. Nicht jedes Produkt erzeugt dieselben Reaktionen. Nicht jeder Content-Typ hat dieselbe Dispute-Neigung. Nicht jede Kundenhandlung kippt mit derselben Wahrscheinlichkeit später in Refund, Dispute oder Chargeback. Trotzdem laufen in vielen Merchant-Setups genau diese Unterschiede durch dieselbe enge Röhre: sofort Sale, sofort Capture, später sehen wir weiter. Das ist keine Steuerung. Das ist das Wegdrücken eines Problems in die Zukunft.

Man muss es klar sagen: Ein normaler Händler hat weder die Zeit noch die personelle und technische Struktur, um diese Unterschiede operativ sauber zu führen. Er wertet vielleicht Rücklasten, Refunds und Tickets aus. Er sieht vielleicht auch, wenn Supportfälle zunehmen. Aber daraus entsteht noch keine belastbare Steuerung im Zahlungsfluss. Dafür braucht es etwas anderes: die Fähigkeit, Produkte, Content-Arten, Nutzungsmuster, Dispute-Wahrscheinlichkeiten und spätere Scheme-Folgen zusammenzudenken. Genau das passiert in vielen Setups nicht. Single Pay, Abo, Top-up, impulsgesteuerte Nutzung, sensiblere Inhalte, wiederkehrende Zahlungen, spätere familiäre Rückfragen oder einfach vergessene Vorgänge werden dann praktisch gleich behandelt, obwohl sie operativ komplett unterschiedliche Spuren ziehen.

Gerade im High Risk Payment ist das nicht nur ungenau, sondern gefährlich grob. Denn die späteren Schäden kommen oft nicht aus dem großen Ausnahmefall, sondern aus der Summe kleiner, vermeidbarer Alltagssituationen. Der Kunde merkt am nächsten Tag, dass ein Abo weiterlief. Eine Buchung wurde doppelt ausgelöst. Ein Top-up wird erst im Nachhinein als unklar empfunden. Die Zahlung fällt zuhause auf und wird erst dann diskutiert. In einem simplen SALE-Setup ist das operative Fenster zu diesem Zeitpunkt häufig schon weg. Die Transaktion ist gelaufen, das Geld ist eingefahren, und alles, was danach kommt, läuft in die teurere und ratio-relevantere Richtung: Refund, Dispute, Chargeback, Eskalation. Genau das ist der Punkt, den viele Händler aus ihrer Perspektive verständlicherweise nicht priorisieren, der im Maschinenraum aber über Qualität oder Schwäche eines Setups entscheidet.

Deshalb ist SALE im High-Risk-Betrieb so oft nicht falsch, aber zu grob, zu kurz gedacht und zu eindimensional. Es belohnt Geschwindigkeit, aber blendet Steuerbarkeit aus. Es liefert früheres Geld, aber nimmt oft die Chance, kleinere Fälle vor Capture sauber aufzulösen. Es wirkt auf Merchant-Ebene wie Effizienz, kann aber auf Systemebene genau die Vorgänge vermehren, die später Ratios verschlechtern, Monitoring auslösen und Druck auf die gesamte Acquiring-Struktur bringen. Ein Händler darf in Umsatz und Cashflow denken. Eine belastbare High-Risk-Struktur muss zusätzlich in Reaktionsfenstern, Reversals, Ratios und Scheme-Folgen denken. Und genau deshalb arbeiten so viele Händler mit SALE, obwohl SALE im High-Risk-Payment häufig nicht die stärkste Logik ist.

3, 5 oder 7 Tage sind kein Schema-Detail, sondern gesteuerte Dispute-Fenster

Im High Risk Payment ist ein Auth-Capture-Zyklus nur dann etwas wert, wenn er nicht blind für alles gleich gesetzt wird. Genau dort beginnt der Unterschied zwischen einfacher Zahlungsannahme und echter operativer Steuerung. Wer alle Transaktionen mit demselben Zeitfenster behandelt, tut so, als würden alle Produkte, alle Content-Arten und alle Kundenreaktionen am Ende dieselbe Spur ziehen. Das stimmt in der Praxis nicht. Ein Single Pay verhält sich anders als ein Abo. Ein Abo verhält sich anders als ein Top-up. Und ein Top-up in einem sensiblen Umfeld verhält sich noch einmal anders als eine einmalige, klar erkennbare Zahlung. Wer diese Unterschiede ignoriert, vereinfacht nicht. Er schneidet operative Realität weg.

Genau deshalb arbeiten wir nicht mit einem starren Capture-Zeitpunkt, sondern mit unterschiedlichen Zeitfenstern je nach Produkttyp, Content-Typ und erwartbarem Dispute-Verhalten. Die operative Frage lautet dabei nicht: Wie holen wir Geld am schnellsten rein. Die operative Frage lautet: Wie groß ist die Wahrscheinlichkeit, dass ein Vorgang in den ersten Tagen noch kippt, hinterfragt wird oder sauber vor Capture aufgelöst werden sollte? Und genau dort entsteht die Staffelung. Bei einem klassischen Single Pay reicht oft ein kürzeres Fenster, weil das typische Konfliktbild enger ist. Dort geht es häufiger um Dinge wie versehentliche Doppelbuchungen oder unmittelbare Unklarheiten, die sich schnell zeigen. Bei einem Abo ist die Lage anders. Dort merkt der Kunde oft nicht in derselben Minute, dass er eigentlich kündigen wollte, dass eine Verlängerung weiterlief oder dass er die laufende Belastung erst im Nachgang bewusst wahrnimmt. Bei Top-ups ist das Muster oft noch einmal sensibler. Dort kommen Erinnerungslücken, spätere Rückfragen und eine höhere Wahrscheinlichkeit hinzu, dass der Vorgang erst im Nachhinein problematisiert wird.

Daraus ergibt sich kein starres Dogma, sondern eine operative Logik. 3 Tage, 5 Tage oder 7 Tage sind keine kosmetischen Einstellungen im Backend. Sie sind Reaktionsfenster. Ein engeres Fenster bei Single Pay ist sinnvoll, wenn das Dispute-Risiko typischerweise früher sichtbar wird. Ein mittleres Fenster bei Abos ist sinnvoll, wenn Kundenreaktionen oft erst nach kurzer Verzögerung entstehen. Ein längeres Fenster bei Top-ups ist sinnvoll, wenn genau dort erfahrungsgemäß mehr Fälle erst nachträglich auffallen oder diskutiert werden. Dazu kommt der Inhalt der jeweiligen Webseite. Nicht jede Content-Art löst dieselbe Kundenwahrnehmung, dieselbe Rückfragewahrscheinlichkeit oder dieselbe spätere Eskalation aus. Ein sauber gesteuertes Setup behandelt deshalb nicht nur den Payment-Typ unterschiedlich, sondern denkt den inhaltlichen Kontext mit.

Wichtig ist dabei: Das ist keine Einladung, irgendwo pauschal drei Zahlen einzutragen und sich für risikogesteuert zu halten. Der Punkt ist nicht die Zahl selbst. Der Punkt ist die Fähigkeit, das Zeitfenster aus realem Verhalten abzuleiten. Wer das ernsthaft macht, schaut nicht nur auf Transaktionsarten, sondern auf Muster: Wann melden sich Kunden? Welche Vorgänge kippen später in Refund oder Chargeback? Welche Nutzung ist impulsiver? Wo ist die Wahrscheinlichkeit höher, dass ein Vorgang erst zuhause, im Kontoauszug oder im familiären Kontext problematisch wird? Genau an dieser Stelle beginnt Payment-Führung. Nicht beim hübschen Checkout, sondern bei der Frage, wie fein oder grob ein Setup die operative Wirklichkeit überhaupt abbildet.

Deshalb fahren wir im High-Risk-Payment keine einheitliche Sale-Logik für alles, sondern unterschiedliche Auth/Capture-Fenster je nach Dispute-Profil. Das ist kein akademisches Modell und auch kein Luxus. Es ist die praktische Antwort auf die Tatsache, dass unterschiedliche Vorgänge unterschiedliche Spuren erzeugen. Wer diese Unterschiede sauber führt, gewinnt kein bisschen Theorie, sondern ein reales Kontrollfenster. Und genau dieses Fenster entscheidet später oft darüber, ob ein Fall noch ruhig vor Capture gelöst werden kann oder ob er erst dann sichtbar wird, wenn er bereits als Refund, Dispute oder ratio-relevanter Schaden im System angekommen ist.

Reversal vor Capture verhindert unnötige Refunds und spätere Chargebacks

Der eigentliche Wert eines gesteuerten Auth-Capture-Zyklus zeigt sich nicht in der Autorisierung selbst, sondern in dem, was vor Capture noch sauber beendet werden kann. Genau dort liegt der Unterschied zwischen früher Korrektur und später Nacharbeit. Solange ein Vorgang noch nicht gecaptured ist, muss aus jeder Reklamation nicht automatisch erst eine vollständig gelaufene Transaktion werden, die danach über Refund, Dispute oder Chargeback wieder eingesammelt wird. Ein sauber gesetztes Reversal nimmt einen Fall aus der falschen Spur, bevor diese Spur überhaupt Volumen aufbaut.

Das ist im High-Risk-Payment kein Schönheitsdetail, sondern operative Hygiene. Meldet sich ein Kunde kurz nach der Autorisierung, ist die Lage systemisch eine andere als nach vollständigem Capture. Dann geht es nicht mehr darum, eine bereits vollzogene Belastung im Nachgang zu reparieren, sondern darum, ob der Vorgang überhaupt in diese spätere Konfliktlogik hineinlaufen muss. Genau hier ist Reversal stärker als Refund. Refund ist bereits Nachbearbeitung an einer gelaufenen Transaktion. Reversal ist Eingriff vor Vollzug. Der Unterschied wirkt auf dem Papier klein, ist operativ aber fundamental.

Gerade in den typischen Alltagssituationen zeigt sich das sehr deutlich. Eine Doppelbuchung. Ein vergessenes Abo. Ein später hinterfragtes Top-up. Eine Zahlung, die erst zuhause sichtbar wird und dann eskaliert. In einem simplen Sale-Setup ist das operative Fenster an dieser Stelle oft schon geschlossen. Die Transaktion ist vollständig durch, das Geld ist gezogen, und alles Weitere läuft in die teurere, langsamere und ratio-relevantere Richtung. Mit einem offenen Auth-Fenster ist die Reihenfolge eine andere. Der Vorgang kann abgefangen werden, bevor aus einer irritierenden Belastung ein vollendeter Fall mit Nachlauf wird.

Genau deshalb verhindert Reversal vor Capture nicht nur unnötige Refunds, sondern oft auch spätere Chargebacks. Nicht weil jeder Konflikt damit verschwindet, sondern weil viele kleine Fälle gar nicht erst in die nächste Eskalationsstufe geschoben werden. Das ist der operative Kern. Im Maschinenraum geht es nicht darum, wie elegant ein Fall später erklärt werden kann. Es geht darum, wie viele Fälle überhaupt erst vollständig durchs System laufen müssen, obwohl sie vorher schon sauber hätten beendet werden können. Und genau an diesem Punkt trennt sich grobe Zahlungsannahme von echter Steuerung.

VAMP- und MMP-Ratios werden nicht erst beim Chargeback geschützt

VAMP und MMP schützt man nicht erst dort, wo der Chargeback schon auf dem Tisch liegt. Dann ist man zu spät. Wer erst am Ende der Eskalation auf seine Quoten schaut, arbeitet bereits in der teuersten, langsamsten und unangenehmsten Phase. Im High-Risk-Payment beginnt Ratio-Schutz früher. Deutlich früher. Nicht beim sichtbaren Schaden, sondern bei den kleinen Vorgängen, die ohne saubere Steuerung später überhaupt erst zu sichtbarem Schaden werden.

Genau dort liegt der Zusammenhang zum Auth/Capture-Zyklus. Ein vergessenes Abo, eine Doppelbuchung, ein später hinterfragtes Top-up oder eine Zahlung, die erst zuhause auffällt, ist für sich genommen noch kein großer Fall. In der Masse sind genau diese Dinge aber gefährlich. Nicht weil jeder einzelne Vorgang eskaliert, sondern weil sich aus vielen kleinen Fällen genau das Volumen aufbauen kann, das später VAMP- und MMP-Ratios verschlechtert. Wer solche Fälle erst nach vollständigem Capture wieder einsammelt, produziert unnötigen Nachlauf. Wer sie vorher sauber aus dem Fluss nimmt, schützt die Quoten an der Stelle, an der sie tatsächlich entstehen.

Das ist der operative Kern: Ratio-Schäden werden nicht erst beim Chargeback gebaut. Sie werden vorher gebaut. Chargebacks sind oft nur der sichtbare Endpunkt einer Kette, die viel früher begonnen hat. Genau deshalb ist es zu kurz gedacht, VAMP und MMP nur als spätes Reporting-Thema zu behandeln. Im Maschinenraum geht es um die Frage, wie viele kleine Vorgänge überhaupt erst die Chance bekommen, in Refund, Dispute und später in Chargeback-Volumen zu kippen. Wer dort sauber führt, senkt nicht nur Supportaufwand, sondern dünnt genau die Spur aus, die später auf Scheme- und Acquirer-Seite unangenehm wird.

Darum ist ein gesteuerter Auth/Capture-Zyklus im High-Risk-Payment keine technische Feinheit, sondern direkte Ratio-Hygiene. Nicht jede Reklamation lässt sich verhindern. Nicht jeder Konflikt verschwindet. Aber jeder Fall, der vor Capture sauber aus dem System genommen wird, lädt VAMP und MMP nicht unnötig auf. Genau das ist der Unterschied zwischen späterem Reagieren und früher Steuerung. Und genau deshalb beginnt Schutz sensibler Ratios nicht erst dort, wo der Schaden offiziell sichtbar wird, sondern dort, wo er operativ noch vermieden werden kann.

Dieselbe Logik gilt für Kreditkarten ebenso wie für Apple Pay und Google Pay

Der operative Kern ändert sich nicht dadurch, dass vorne ein anderer Button im Checkout steht. Apple Pay und Google Pay verändern die Kundenseite, die Auth-Capture-Logik dahinter aber nicht automatisch. Genau das ist wichtig. Viele sprechen über Wallets zuerst über Komfort, schnelleren Checkout oder bessere Conversion. Das ist nicht falsch. Im Maschinenraum ist die interessantere Frage aber eine andere: Laufen diese Zahlungen auf derselben operativen Zahlungslogik wie klassische Kreditkartentransaktionen oder nicht? Wenn ja, dann gilt dieselbe Steuerungslogik auch dort.

Genau deshalb ist der Auth-Capture-Zyklus nicht nur ein Thema für klassische Kartenzahlungen. Wenn Apple Pay und Google Pay auf demselben Processing-Layer laufen, dann gelten dieselben Fragen auch für Wallet-Transaktionen: Wie dispute-anfällig ist der Vorgang? Wie groß soll das Reaktionsfenster sein? Wo ist ein engeres Fenster ausreichend, wo ist ein längeres sinnvoll? Wann ist ein sauberer Reversal vor Capture stärker als späterer Refund-Nachlauf? Der operative Unterbau bleibt derselbe, auch wenn sich das Frontend für den Kunden anders anfühlt.

Das ist für die spätere Bewertung wichtig, weil Wallets oft vorschnell nur als Checkout-Thema gelesen werden. Tatsächlich wird ihre Stärke erst dort interessant, wo sie in dieselbe gesteuerte Zahlungslogik eingebunden werden wie Kreditkarten. Dann geht es nicht nur um weniger Reibung am Gerät, sondern um dieselbe Fähigkeit, Vorgänge vor Capture sauber zu führen, Dispute-Fenster bewusst zu setzen und spätere Ratio-Schäden früh auszudünnen. Genau deshalb endet dieser Artikel nicht bei Karte und beginnt der Wallet-Teil nicht bei Marketing. Apple Pay und Google Pay sind auf Kundenseite andere Bezahlwege. Im Maschinenraum bleiben sie Teil derselben operativen Steuerungsfrage.

Solche Steuerung gehört nicht in normalen Händleralltag

Ein normaler Händler kann Verkauf, Produkt, Kunden, Support und Wachstum führen. Er kann aber nicht nebenbei denselben Zahlungsfluss so steuern, als wäre er bereits eine High-Risk-Payment-Organisation. Genau dort liegt der Bruch. Wer anfangen muss, Capture-Fenster nach Dispute-Neigung zu setzen, Content-Kontexte gegen spätere Eskalationsmuster zu lesen und kleine Alltagsfälle vor ratio-relevantem Nachlauf aus dem System zu ziehen, hat den Bereich des normalen Merchant-Alltags längst verlassen.

Das ist keine theoretische Abgrenzung, sondern eine operative. Ein Händler denkt zwangsläufig zuerst in Umsatz, Conversion, Liquidität und Kundenerlebnis. Die Steuerung dahinter muss zusätzlich in Reaktionsfenstern, Reversals, Eskalationsketten, Ratio-Hygiene und Acquirer-Folgen denken. Diese zweite Logik lässt sich nicht sauber als Nebenaufgabe an den Checkout hängen. Wer das trotzdem versucht, baut vorne einen Verkaufskanal und hinten einen blinden Fleck. Genau aus diesem blinden Fleck entstehen später unnötige Refunds, Disputes, Chargebacks und Druck auf das gesamte Setup.

Darum gehört diese Form von Steuerung nicht in normalen Händleralltag. Nicht weil sie optional wäre, sondern weil sie zu tief in den Maschinenraum geht, um nebenbei mitzulaufen. Ein Merchant bleibt am stärksten, wenn er Merchant bleibt. Alles, was darüber hinaus echte Führung im Zahlungsfluss verlangt, braucht eine Struktur, die genau dafür gebaut ist. Für genau diesen Punkt haben wir hier ausführlicher beschrieben, warum Merchant of Record High Risk Payment in solchen Konstellationen die saubere strukturelle Antwort ist.

Genau dort beginnt der Wert spezialisierter High-Risk- und MoR-Strukturen

Genau an diesem Punkt hört die Illusion auf, dass ein normaler Merchant mit etwas Checkout, etwas PSP-Setup und etwas Goodwill schon irgendwie sauber durch High Risk kommt. Tut er nicht. Sobald Zahlungsfluss nicht nur angenommen, sondern geführt werden muss, reicht normaler Händlerbetrieb strukturell nicht mehr aus. Wer Produkte, Content-Kontext, Dispute-Muster, Reaktionsfenster, Ratio-Druck und Acquirer-Folgen gleichzeitig sauber steuern muss, braucht keinen „netten Payment-Partner“, sondern eine Struktur, die genau dafür gebaut ist.

Für die Acquirer-Seite ist das keine akademische Frage, sondern Überlebenslogik im Alltag. Ein Acquirer braucht kein weiteres Volumen, das bei den ersten Reibungen in Refunds, Disputes und Chargebacks ausfranst. Er braucht einen Gegenpart, der Volumen führt, bevor es kippt. Genau deshalb ist nicht entscheidend, ob ein Merchant Zahlungen technisch verarbeiten kann. Entscheidend ist, ob das Setup dahinter Konflikte früh abfängt, Nachlauf ausdünnt und sensible Ratios sauber hält. Genau diese Perspektive haben wir hier vertieft: Merchant of Record für High Risk Acquirer.

Dasselbe gilt für Reseller und PayFacs. Sobald Merchants mehr brauchen als bloßes Routing und ein Frontend, wird reines Durchreichen operativ wertlos. Dann geht es nicht mehr um Anbindung, sondern um Bündelung, Führung, Vorfilterung, Risiko-Disziplin und echte Eingriffsfähigkeit. Genau dort trennt sich ein bloß angebundener Merchant von einer Struktur, die High-Risk-Zahlungsfluss wirklich tragen kann. Warum das für diese Modelle so entscheidend ist, haben wir hier ausgeführt: Merchant of Record für Reseller und Payfacs.

Der Punkt ist also nicht, dass Merchant-of-Record bequem wäre. Der Punkt ist, dass diese operative Tiefe irgendwo sauber verankert sein muss. Wenn sie fehlt, läuft vorne der Verkauf und hinten stauen sich die Schäden. Wenn sie vorhanden ist, werden Konflikte früher abgefangen, Volumen sauberer geführt und Strukturen tragfähig gehalten. Genau deshalb ist Merchant of Record im High Risk nicht Deko, nicht Komfort und nicht Vertriebsfolie, sondern die saubere Antwort auf ein Problem, das normale Händlerstrukturen allein nicht sauber lösen können. Den strukturellen Kern dahinter haben wir hier beschrieben: Merchant of Record High Risk Payment.

Fazit: Auth-Capture-Zyklus im High Risk Payment

Auth-Capture-Zyklus im High Risk Payment ist kein Technikthema für PSP-Folien und auch kein Prozessschritt, den man einmal im Backend setzt und dann vergisst. Er zeigt, ob ein Setup Zahlungen nur annimmt oder ob es den Zahlungsfluss tatsächlich führt. Genau dort trennt sich grobe Sale-Logik von echter operativer Steuerung. Wer alles sofort vollendet, bekommt Geld früher. Wer High Risk sauber führt, fragt zuerst, welche Vorgänge noch kippen können, welche Konflikte typischerweise erst später sichtbar werden und an welcher Stelle ein Fall noch vor Capture aus dem System genommen werden muss.

Darum ging es hier nie um Definitionen, sondern um Maschinenraum. Single Pay ist nicht Abo. Abo ist nicht Top-up. Kreditkarte ist an der Kundenseite etwas anderes als Apple Pay oder Google Pay, im Unterbau aber oft dieselbe Steuerungsfrage. Und kleine Alltagssituationen sind nicht harmlos, nur weil sie klein aussehen. Gerade im High Risk sind es oft genau diese Vorgänge, die später Refunds, Disputes, Chargebacks und Druck auf VAMP- und MMP-Ratios erzeugen, wenn vorher niemand sauber geführt hat.

Der eigentliche Punkt ist deshalb brutal einfach: Ratio-Schutz beginnt nicht beim Chargeback. Saubere Payment-Führung beginnt nicht beim Reporting. Und stabile High-Risk-Strukturen entstehen nicht dadurch, dass ein Merchant vorne verkauft und hinten hofft, dass es schon gutgeht. Sie entstehen dort, wo zwischen Authorisation und Capture nicht blind durchgezogen, sondern bewusst gesteuert wird. Genau dieses Fenster ist kein Nebenschauplatz, sondern der Moment, in dem aus Zahlungsannahme operative Kontrolle wird.

Und genau dort liegt auch die Wahrheit hinter der MoR-Frage. Ein Merchant of Record ist nicht deshalb stark, weil er sich so nennt. Stark ist er nur dann, wenn dahinter eine Payment-Infrastruktur und operative Führung stehen, die genau diese Steuerung wirklich leisten können. Also nicht nur Billing, Vertragsmantel und technische Anbindung, sondern echte Eingriffsfähigkeit vor Capture, saubere Unterscheidung nach Produkttyp, Content-Kontext und Dispute-Risiko, laufende Ratio-Hygiene und ein Setup, das Konflikte früh aus dem Fluss nehmen kann. Genau daran erkennt man, ob ein MoR nur Zahlungen weiterreicht oder High-Risk-Payment tatsächlich trägt. Wie eine solche belastbare Payment-Infrastruktur aufgebaut sein muss, haben wir hier separat beschrieben: Payment-Infrastruktur.

Darum ist der Auth-Capture-Zyklus im High Risk Payment am Ende mehr als ein Prozessschritt. Er ist der Beweis, ob hinter einem Setup echte Payment-Führung steht. Und er ist auch der Punkt, an dem sichtbar wird, ob ein Merchant of Record nur Verkaufsfolie ist oder die operative Infrastruktur besitzt, die High Risk in der Praxis wirklich beherrscht.

FAQ: Auth-Capture-Zyklus im High Risk Payment

Ist ein späteres Capture kein Nachteil für den Cashflow?

Doch. Das Geld kommt später. Im High Risk ist das aber meist der deutlich kleinere Preis im Vergleich zu unnötigen Refunds, späteren Disputes, steigenden Ratios und Druck auf das gesamte Setup.

Reicht es nicht, Chargebacks später einfach gut zu managen?

Nein. Wer erst dort reagiert, arbeitet bereits in der teuersten Phase. Saubere Steuerung beginnt vorher, nicht am Ende der Eskalation.

Kann jeder Merchant so einen Zyklus einfach selbst fahren?

Theoretisch vielleicht teilweise. Praktisch zeigt genau dieses Thema, warum normales Merchant-Geschäft und echte Payment-Führung zwei verschiedene Dinge sind.

Ist das nur für besonders problematische Fälle relevant?

Nein. Gerade die kleinen Alltagsfälle machen im High Risk oft den Unterschied. Nicht der eine spektakuläre Fall, sondern die Summe vermeidbarer Vorgänge.

Woran erkennt man, ob ein Anbieter das wirklich beherrscht?

Nicht an Folien, sondern an operativer Tiefe: Eingriff vor Capture, saubere Unterscheidung nach Produkttyp und Dispute-Risiko, Ratio-Hygiene und echte Payment-Infrastruktur.

{kind=link}

{kind=link}

{kind=link}

{kind=link}