Merchant of Record (MoR) vs. Aggregatoren-Modell wird im Acquirer-, Banken- und Reseller-Onboarding noch immer zu oft falsch eingeordnet. Genau dort beginnt das Problem: Obwohl beide Modelle teilweise mit ähnlichen Händlergruppen, Plattformen, Content-Creatorn oder digitalen Angeboten arbeiten, sind sie rechtlich und operativ nicht gleich aufgebaut.

Wer ein Merchant-of-Record-Modell wie ein Aggregatoren-Modell oder eine klassische Sub-Merchant-Struktur prüft, stellt meist bereits die falschen Risiko-, KYC- und Strukturfragen. Denn die Ähnlichkeit im Business Case ersetzt keine saubere juristische Einordnung. Entscheidend ist nicht, ob beide Modelle mit vergleichbaren Märkten, Zielgruppen oder digitalen Leistungen arbeiten, sondern wer gegenüber dem Endkunden tatsächlich als verantwortliche Händlerpartei auftritt und wer die operative, vertragliche und wirtschaftliche Gesamtverantwortung übernimmt.

Ein Merchant of Record ist kein Aggregator und keine klassische Sub-Merchant-Struktur. Wer einen MoR im Onboarding mit Aggregator-Logik prüft, startet bereits mit der falschen Annahme und erzeugt häufig unpassende KYC-, Risiko- und Lizenzfragen.

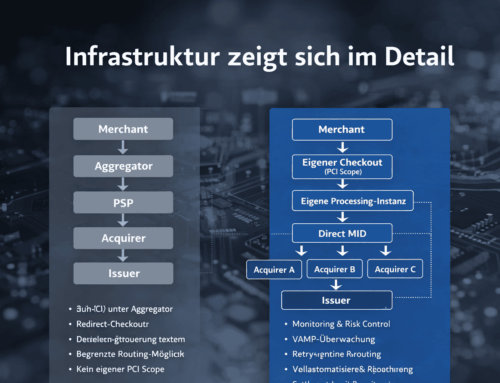

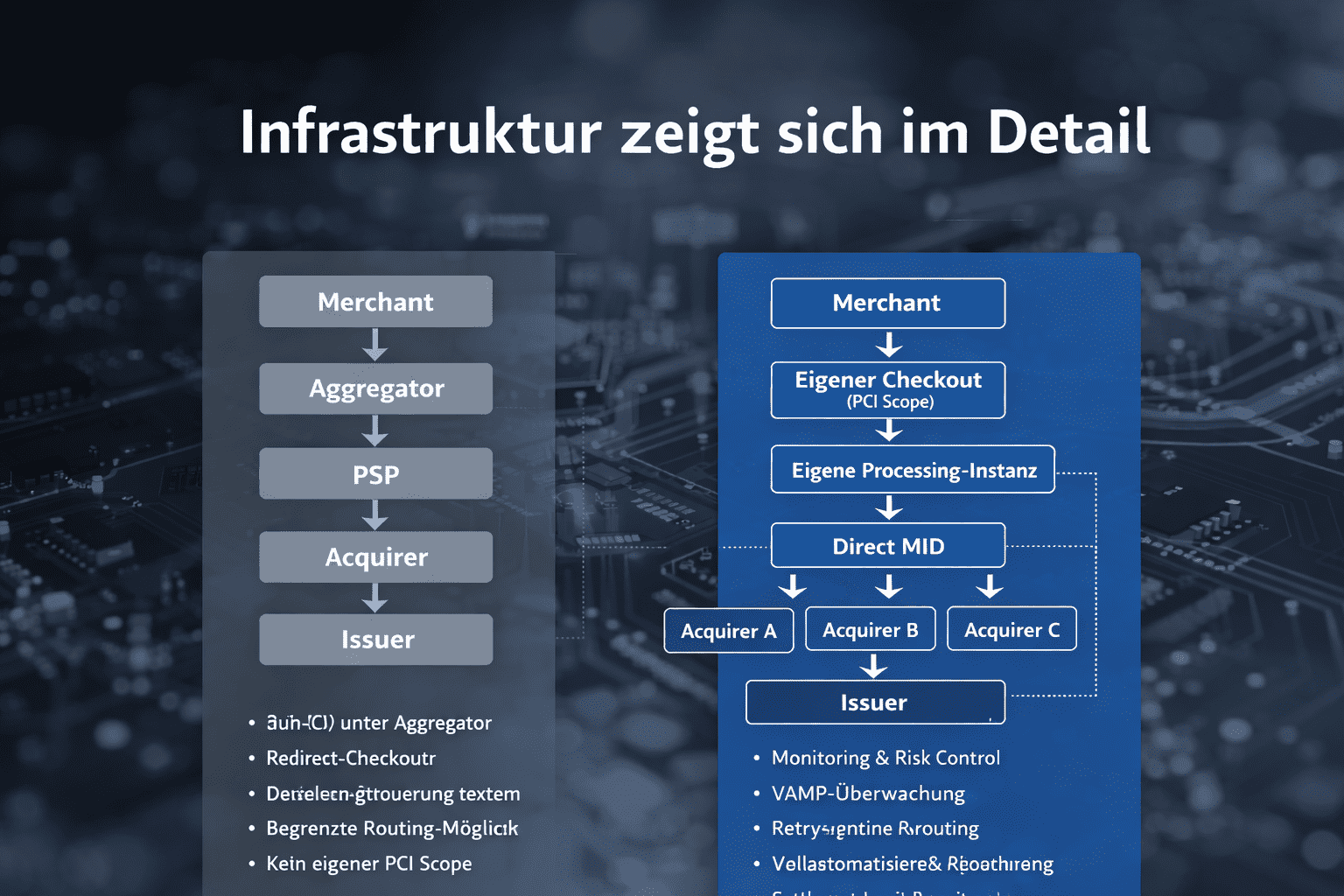

Ein Aggregatoren-Modell bündelt typischerweise mehrere eigenständige Anbieter in einer Sub-Merchant-Struktur. Ein Merchant of Record dagegen übernimmt selbst die Händlerrolle gegenüber dem Kunden und steuert die gesamte Abwicklung in eigener Verantwortung. Genau deshalb ist Merchant of Record (MoR) vs. Aggregatoren-Modell nicht nur ein formaler Vergleich, sondern eine zentrale Abgrenzung für Banken, Acquirer, PSPs, Risk- und Compliance-Teams.

Dieser Beitrag zeigt, warum ein Merchant of Record nicht wie ein Aggregator geprüft werden sollte, welche Unterschiede in der Praxis wirklich relevant sind und weshalb das MoR-Modell für viele Banken, Acquirer, Content-Creator und Content-Anbieter die klarere und oft sinnvollere Struktur darstellt.

📌 Hinweis: Einen ausführlichen Beitrag zum Merchant-of-Record-Modell inklusive Vorteilen und Einsatzmöglichkeiten finden Sie hier:

Warum Merchant-of-Record-Strukturen im Onboarding regelmäßig falsch eingeordnet werden

Die Verwechslung entsteht meist nicht aus fachlicher Sorgfalt, sondern aus einer verkürzten Erstbetrachtung. Banken, Acquirer, PSPs und Reseller sehen digitale Geschäftsmodelle mit ähnlichen Zielgruppen, vergleichbaren Content-Angeboten oder plattformnahen Strukturen und ordnen sie vorschnell in bekannte Aggregator- oder Sub-Merchant-Muster ein.

Genau darin liegt der Denkfehler. Denn ähnliche Märkte, ähnliche Kundengruppen oder ähnliche Vertriebsmodelle bedeuten noch keine identische rechtliche oder operative Struktur. Ein Merchant of Record ist nicht deshalb wie ein Aggregator zu behandeln, nur weil beide mit Content-Anbietern, Creatorn oder digitalen Services arbeiten.

In der Praxis werden dadurch oft die falschen Fragen zuerst gestellt: Gibt es Sub-Merchants? Muss eine Vielzahl einzelner Anbieter wie Unterhändler geprüft werden? Liegt eine typische Aggregator-Struktur vor? Diese Prüflogik kann bei einem echten MoR-Modell in die Irre führen, weil sie von einer falschen Ausgangsannahme ausgeht.

Für eine saubere Einordnung kommt es nicht auf die äußere Ähnlichkeit des Geschäfts an, sondern auf die eigentliche Struktur: Wer ist Vertragspartner des Endkunden? Wer tritt im Außenverhältnis als verantwortliche Händlerpartei auf? Wer übernimmt die operative, wirtschaftliche und rechtliche Gesamtverantwortung? Erst wenn diese Fragen sauber beantwortet sind, lässt sich zwischen Merchant of Record (MoR) vs. Aggregatoren-Modell sinnvoll unterscheiden.

Woran die Einordnung zuerst festzumachen ist

Bevor Merkmale eines Aggregatoren-Modells geprüft werden, sollte zunächst die Grundstruktur des Geschäftsmodells sauber eingeordnet werden. Für Banken, Acquirer, PSPs, Reseller sowie Risk- und Compliance-Teams ist nicht entscheidend, ob mehrere Content-Anbieter, Creator oder digitale Leistungen beteiligt sind. Entscheidend ist vielmehr, wer gegenüber dem Endkunden als verantwortliche Händlerpartei auftritt, wer die vertragliche Beziehung hält und wer die operative, wirtschaftliche und rechtliche Gesamtverantwortung übernimmt.

Genau an diesem Punkt werden Merchant-of-Record-Strukturen im Onboarding noch immer zu oft falsch eingeordnet. Denn eine geschäftliche Nähe zu Plattform-, Creator- oder Content-Modellen bedeutet nicht automatisch, dass eine Aggregator- oder Sub-Merchant-Struktur vorliegt. Wer diese Prüfung überspringt und direkt in eine Aggregator-Logik einsteigt, stellt häufig bereits die falschen KYC-, Risiko- und Strukturfragen.

Erst wenn diese Grundfragen sauber beantwortet sind, lässt sich Merchant of Record (MoR) vs. Aggregatoren-Modell fachlich korrekt beurteilen.

Die Merkmale eines Aggregatoren-Modells

Ein Aggregatoren-Modell liegt typischerweise dort vor, wo mehrere eigenständige Anbieter oder Händler in eine gemeinsame Zahlungs- und Vertriebsstruktur eingebunden werden, ohne dass der Aggregator selbst in jedem Fall die vollständige Händlerrolle gegenüber dem Endkunden übernimmt. Für Banken, Acquirer, PSPs und Risk-Teams ist dabei entscheidend, dass die eingebundenen Anbieter rechtlich als eigenständige Marktteilnehmer relevant bleiben.

Typische Merkmale eines Aggregatoren-Modells sind:

Typische Beispiele sind digitale Marktplätze mit vielen Einzelanbietern, Ticket- oder Buchungsplattformen für Leistungen Dritter oder Portale, in denen zahlreiche unabhängige Anbieter unter einer gemeinsamen Zahlungsinfrastruktur auftreten.

In einem solchen Modell bleibt der Sub-Merchant die eigenständige Anbieterpartei. Genau deshalb richtet sich die Prüfung durch Banken, Acquirer und Risk-Teams regelmäßig auf die Einbindung, Einordnung und Kontrolle dieser Sub-Merchants.

Die Merkmale eines Merchant-of-Record-Modells

Ein Merchant-of-Record-Modell liegt typischerweise dort vor, wo ein Unternehmen selbst als verantwortliche Händlerpartei gegenüber dem Endkunden auftritt und die gesamte Transaktion in eigener rechtlicher, operativer und wirtschaftlicher Verantwortung steuert. Für Banken, Acquirer, PSPs sowie Risk- und Compliance-Teams ist genau dieser Punkt entscheidend: Der Merchant of Record ist nicht nur technisch oder organisatorisch eingebunden, sondern trägt die Händlerrolle im Außenverhältnis zum Kunden selbst.

Typische Merkmale eines Merchant-of-Record-Modells sind:

Typische Beispiele sind digitale Geschäftsmodelle, bei denen ein zentraler Anbieter den Kundenzugang, die Transaktionsabwicklung, die kommerzielle Steuerung und die operative Verantwortung einheitlich übernimmt, auch wenn im Hintergrund Creator, Content-Anbieter oder andere Leistungsquellen eingebunden sind.

In einem solchen Modell bleibt der Blick auf die zentrale Händlerrolle gerichtet. Genau deshalb ist ein Merchant of Record im Onboarding nicht wie ein Aggregatoren-Modell oder eine klassische Sub-Merchant-Struktur zu bewerten, auch wenn das wirtschaftliche Umfeld auf den ersten Blick ähnlich wirken kann.

Direkter Vergleich: Merchant of Record vs. Aggregatoren-Modell

Für die Praxis ist vor allem entscheidend, dass ein Merchant of Record nicht mit derselben Prüfungslogik bewertet werden darf wie ein Aggregatoren-Modell. Genau das zeigt der direkte Vergleich.

Die Tabelle kann via Touch nach links & rechts verschoben werden.

| Kriterium | Merchant of Record (MoR) | Aggregatoren-Modell / Sub-Merchant-Struktur |

| Rolle gegenüber dem Endkunden | Der Merchant of Record tritt selbst als verantwortliche Händlerpartei auf. | Der Sub-Merchant bleibt rechtlich der eigentliche Anbieter gegenüber dem Endkunden. |

| Vertragliche Beziehung | Die vertragliche Beziehung zum Kunden liegt beim Merchant of Record. | Die eigentliche Anbieterbeziehung verbleibt beim jeweiligen Sub-Merchant. |

| Strukturelle Einordnung | Zentrale Händlerstruktur mit einheitlicher Verantwortung. | Gemeinsame Infrastruktur für mehrere eigenständige Anbieter. |

| Operative Verantwortung | Der Merchant of Record steuert die Transaktion in eigener operativer Verantwortung. | Der Aggregator bündelt Prozesse, ohne dass alle Anbieter vollständig in eine einheitliche Händlerrolle übergehen. |

| Wirtschaftliche Verantwortung | Die wirtschaftliche Gesamtverantwortung liegt zentral beim Merchant of Record. | Die beteiligten Sub-Merchants bleiben wirtschaftlich eigenständig. |

| Relevanz für Risk und Compliance | Im Fokus steht die Prüfung der zentral verantwortlichen Händlerstruktur. | Im Fokus stehen die Einbindung, Bewertung und Überwachung der einzelnen Sub-Merchants. |

| KYC- und Prüfungslogik | Maßgeblich ist die Einordnung des Merchant of Record als zentrale Händlerpartei. | Maßgeblich ist regelmäßig die Prüfung der Sub-Merchant-Struktur und der einzelnen Anbieter. |

| Geeignet für Acquirer und Banken | Häufig die klarere und konsistenter einordenbare Struktur, wenn der Merchant of Record die Händlerrolle tatsächlich selbst übernimmt. | Eher passend, wenn tatsächlich eine Struktur mit mehreren eigenständigen Sub-Merchants vorliegt. |

| Typische Einsatzlogik | Sinnvoll, wenn ein zentraler Anbieter Kundenzugang, Transaktion und Verantwortung einheitlich übernimmt. | Sinnvoll, wenn viele einzelne Anbieter unter gemeinsamer Infrastruktur angebunden werden. |

📌 Kurz gesagt: Bei Merchant of Record (MoR) vs. Aggregatoren-Modell liegt der Unterschied nicht in der Zielgruppe oder im digitalen Umfeld, sondern in der rechtlichen, operativen und wirtschaftlichen Grundstruktur.

Warum diese Unterscheidung für Compliance, Risk und Acquirer entscheidend ist

In der Praxis liegt der häufigste Fehler nicht in einer unzureichenden Prüfung von Merchant-of-Record-Strukturen, sondern in einer falschen Einordnung des Modells selbst. Wird ein Merchant of Record vorschnell wie ein Aggregatoren-Modell oder eine Sub-Merchant-Struktur behandelt, folgen daraus regelmäßig Prüfanforderungen, die am eigentlichen Geschäftsmodell vorbeigehen.

Genau dann entstehen typische Fehlannahmen: Es werden Creator oder Content-Anbieter wie Sub-Merchants behandelt, es wird KYC auf Parteien ausgeweitet, die im konkreten Modell gerade nicht der relevante Vertragspartner des Endkunden sind, oder es werden regulatorische Anforderungen diskutiert, die eher zu einer Aggregator-Logik als zu einer echten Merchant-of-Record-Struktur passen.

Für Banken, Acquirer, PSPs sowie Risk- und Compliance-Teams ist daher entscheidend, nicht dieselben Maßstäbe auf zwei strukturell unterschiedliche Modelle anzuwenden. Wer einen Merchant of Record mit Aggregator-Logik prüft, läuft Gefahr, die falschen Fragen zu stellen, unnötige Reibung im Onboarding zu erzeugen und ein sachlich klar einordenbares Modell unnötig zu verkomplizieren.

Gerade deshalb ist Merchant of Record (MoR) vs. Aggregatoren-Modell keine theoretische Begriffsfrage, sondern eine praktische Prüfungsfrage. Wo ein echter Merchant of Record vorliegt, sollte der Schwerpunkt auf der zentralen Händlerrolle und ihrer Gesamtverantwortung liegen — nicht auf einer künstlichen Verlagerung der Prüfung auf nachgelagerte Content-Creator oder Content-Anbieter.

Fazit: Warum das Merchant-of-Record-Modell in vielen Fällen die bessere Struktur ist

Der Vergleich Merchant of Record (MoR) vs. Aggregatoren-Modell zeigt, dass beide Modelle zwar in ähnlichen digitalen Märkten vorkommen können, aber strukturell, rechtlich und in der Prüfungslogik grundverschieden sind. Genau deshalb ist es ein Fehler, einen Merchant of Record im Onboarding mit derselben Logik zu behandeln wie ein Aggregatoren-Modell oder eine klassische Sub-Merchant-Struktur.

In der Praxis führt diese Fehlklassifikation regelmäßig zu unpassenden KYC-Anforderungen, unnötigen Rückfragen zu Content-Creatorn oder Content-Anbietern und zu einer Prüfung an der falschen Stelle der Struktur. Für Banken, Acquirer, PSPs sowie Risk- und Compliance-Teams ist deshalb entscheidend, die zentrale Händlerrolle des Merchant of Record korrekt einzuordnen.

Wo ein echter Merchant of Record vorliegt, ist das Modell häufig die klarere, konsistentere und besser bewertbare Struktur. Es bündelt Verantwortung zentral, reduziert Missverständnisse im Onboarding und schafft eine belastbare Grundlage für Compliance-, Risk- und Acquiring-Prozesse. In vielen Fällen ist das Merchant-of-Record-Modell deshalb die bessere Lösung — für Banken und Acquirer ebenso wie für Händler, Content-Creator und Content-Anbieter.

FAQ

1. Warum verlangen Banken oder Acquirer bei einem MoR trotzdem manchmal Unterlagen zu Creatorn oder Content-Anbietern?

Weil das Geschäftsmodell auf den ersten Blick wie eine Plattform- oder Aggregator-Struktur wirken kann. In der Praxis wird dann vorsorglich auf bekannte Prüfpfade zurückgegriffen. Entscheidend ist aber, ob diese Unterlagen für die konkrete Struktur tatsächlich erforderlich sind oder nur aus einer vorschnellen Fehlklassifikation heraus angefordert werden.

2. Welche Frage sollte ein Risk- oder Compliance-Team zuerst stellen?

Nicht, wie viele Creator, Anbieter oder Inhalte beteiligt sind. Die erste sinnvolle Frage lautet: Wer ist gegenüber dem Endkunden die maßgebliche Händlerpartei? Erst daraus ergibt sich, welche Prüfungslogik überhaupt passt.

3. Warum führt die falsche Einordnung eines MoR oft zu Verzögerungen im Onboarding?

Weil dann Unterlagen, Erklärungen und Prüfschritte angefordert werden, die nicht zur tatsächlichen Struktur passen. Das verlängert Rückfragen, erzeugt unnötige Abstimmung mit Bank, Acquirer oder PSP und erschwert die saubere Risikobewertung.

4. Wann wird aus einer unklaren Struktur ein echtes Onboarding-Problem?

Sobald Rollen, Verantwortlichkeiten und Vertragsverhältnisse nicht klar dokumentiert sind. Je unpräziser die Außenbeziehung zum Endkunden beschrieben ist, desto eher neigen Prüfer dazu, vorsorglich mit einer strengeren oder unpassenden Strukturannahme zu arbeiten.

5. Welche Unterlagen helfen in der Praxis am meisten, um einen MoR korrekt einzuordnen?

Hilfreich sind vor allem klare Unterlagen zur Rollenverteilung im Modell: Wer ist Vertragspartner des Endkunden, wer tritt als Händler auf, wer steuert die Transaktion und wer trägt die zentralen Pflichten. Je klarer diese Struktur dokumentiert ist, desto geringer ist das Risiko einer falschen Aggregator-Einordnung.

{kind=link}

{kind=link}

{kind=link}