Die Entscheidung zwischen Aggregator vs Payment Infrastruktur ist für Unternehmen weit mehr als eine technische Fragestellung – sie bestimmt maßgeblich Kontrolle, Risiko und Skalierbarkeit im Payment Processing.

Während Aggregator-Modelle einen schnellen Einstieg ermöglichen, basieren sie auf einer geteilten Infrastruktur, in der Händler als Teil eines größeren Portfolios geführt werden. Dadurch entstehen insbesondere bei wachsendem Volumen, steigender Komplexität oder im High Risk Payment strukturelle Abhängigkeiten.

Eine eigene Payment Infrastruktur verfolgt einen grundlegend anderen Ansatz: Unternehmen arbeiten mit eigenen Merchant Accounts (MIDs), direkten Acquirer-Verbindungen und individueller Routing-Logik. Das ermöglicht eine vollständige Kontrolle über Transaktionen, Datenflüsse und Risikosteuerung.

Gerade bei Subscription-Modellen, internationalen Plattformen oder in sensiblen Branchen wie Adult, Gaming oder anderen High Risk Segmenten wird die Wahl der richtigen Payment-Architektur zu einem entscheidenden Wettbewerbsfaktor.

Was bedeutet Aggregator vs Payment Infrastruktur?

Der Begriff Aggregator vs Payment Infrastruktur beschreibt zwei grundlegend unterschiedliche Ansätze im Payment Processing, die sich vor allem in Kontrolle, Risiko und technischer Struktur unterscheiden.

Ein Aggregator-Modell basiert darauf, dass Händler als Sub-Merchants innerhalb einer bestehenden Infrastruktur geführt werden. Die Zahlungsabwicklung erfolgt über eine zentrale Merchant-ID (MID), während Risk, Compliance und Settlement vom Aggregator gesteuert werden. Dadurch entsteht eine Abhängigkeit von einer externen Plattform, insbesondere bei steigenden Anforderungen oder im High Risk Payment.

Häufig ist dieses Modell mit einem Merchant of Record (MoR) verbunden, bei dem ein Drittanbieter rechtlich als Zahlungsabwickler auftritt.

Mehr dazu: Was ist ein Merchant of Record?

Eine eigene Payment Infrastruktur verfolgt einen anderen Ansatz: Unternehmen arbeiten mit eigenen Merchant Accounts (MIDs), direkten Acquirer-Verbindungen und individueller Routing-Logik. Dadurch entsteht vollständige Kontrolle über Transaktionen, Daten und Zahlungsflüsse.

Gleichzeitig liegt die Verantwortung für Risk Management und Compliance vollständig beim Unternehmen selbst, einschließlich Anforderungen wie PCI DSS. Die Einhaltung der PCI DSS STANDARD Anforderungen des ist dabei eine zentrale Voraussetzung für den sicheren Umgang mit Zahlungsdaten und die langfristige Stabilität der Infrastruktur.

Mehr dazu: PCI DSS Compliance

Der entscheidende Unterschied bei Aggregator vs Payment Infrastruktur liegt somit nicht nur im Setup, sondern in der Fähigkeit, Zahlungen aktiv zu steuern, Risiken zu kontrollieren und unabhängig zu skalieren.

Gerade in komplexen Geschäftsmodellen oder im High Risk Bereich – etwa bei Subscription-Plattformen, digitalen Services oder sensiblen Branchen wie Adult oder Gaming – wird diese Unterscheidung zu einem kritischen Erfolgsfaktor.

Mehr dazu: High Risk Payment Processing

Technischer Vergleich: Aggregator vs Payment Infrastruktur

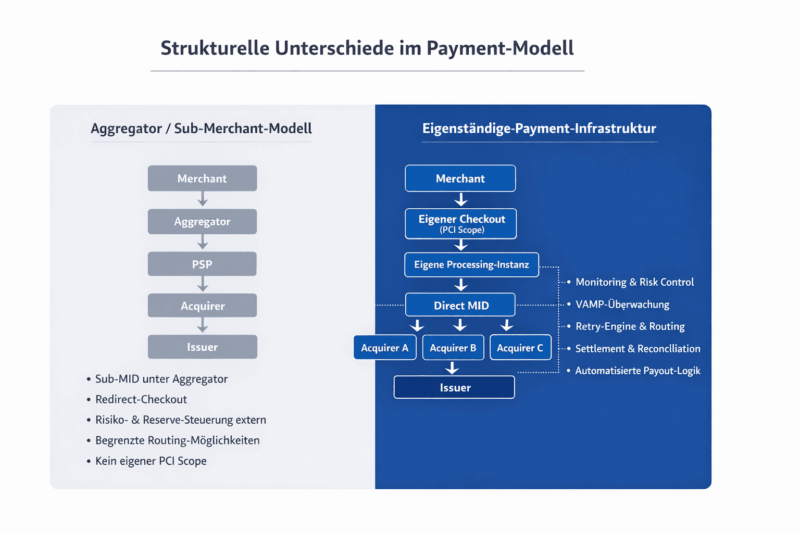

Der wesentliche Unterschied zwischen Aggregator vs Payment Infrastruktur liegt in der technischen Architektur und der daraus resultierenden Kontrolle über den gesamten Zahlungsprozess. Während ein Aggregator-Modell auf einer zentralisierten Infrastruktur basiert, in der alle Transaktionen über vorgegebene Strukturen verarbeitet werden, ermöglicht eine eigene Payment Infrastruktur eine aktive und flexible Steuerung auf Transaktionsebene.

In einem Aggregator-Setup werden Zahlungen über fest definierte Systeme abgewickelt. Routing-Entscheidungen, Risiko-Logiken und Processing-Strukturen sind standardisiert und auf das Gesamtportfolio ausgelegt. Dadurch entsteht eine Umgebung, in der einzelne Händler nur begrenzten Einfluss auf die Verarbeitung ihrer Transaktionen haben, insbesondere wenn spezifische Anforderungen oder komplexe Geschäftsmodelle vorliegen.

Eine eigenständige Payment Infrastruktur verfolgt einen grundlegend anderen Ansatz. Durch die Nutzung eigener Merchant Accounts, direkter Acquirer-Anbindungen und individueller Routing-Logik können Transaktionen gezielt gesteuert und optimiert werden. Entscheidungen erfolgen nicht pauschal, sondern dynamisch – abhängig von Faktoren wie Region, Risikoprofil oder Performance einzelner Zahlungswege.

Mehr dazu: Payment Infrastruktur im Detail

Der Unterschied zeigt sich besonders deutlich in der operativen Praxis. Während Aggregator-Modelle auf standardisierte Prozesse angewiesen sind, erlaubt eine eigene Infrastruktur die präzise Steuerung einzelner Transaktionen. Dadurch lassen sich nicht nur Zahlungsflüsse stabilisieren, sondern auch Akzeptanzraten verbessern und Risiken gezielt steuern.

Gerade im High Risk Payment wird diese technische Flexibilität entscheidend. Wo Aggregatoren auf Portfolio-Risiken reagieren und entsprechend restriktiv agieren, ermöglicht eine eigene Infrastruktur eine differenzierte Betrachtung und Steuerung, was langfristig zu stabileren Prozessen und besserer Skalierbarkeit führt.

Eine weiterführende Ausbaustufe einer solchen Architektur ist der Betrieb einer eigenen Processing Instanz, in der Transaktionen nicht nur weitergeleitet, sondern aktiv verarbeitet und orchestriert werden. In diesem Setup werden Merchant Accounts, Acquirer-Verbindungen und Routing-Logiken innerhalb einer eigenen Systemlandschaft gebündelt.

Dadurch entsteht ein kontrollierter Processing-Layer, der es ermöglicht, Zahlungsströme unabhängig zu steuern, anzupassen und kontinuierlich zu optimieren. Im Gegensatz zu Aggregator-Strukturen wird die Zahlungslogik nicht extern vorgegeben, sondern ist integraler Bestandteil der eigenen Infrastruktur.

Risiken von Aggregator-Modellen im Payment Processing

Die Risiken von Aggregator vs Payment Infrastruktur werden in der Praxis häufig unterschätzt, da Aggregator-Modelle zunächst durch ihre einfache Integration überzeugen. Mit zunehmendem Transaktionsvolumen und steigender Komplexität treten jedoch strukturelle Schwächen deutlich hervor.

Da Händler innerhalb eines Aggregators nicht als eigenständige Einheiten geführt werden, sondern Teil eines Gesamtportfolios sind, erfolgt die Risikobewertung nicht individuell, sondern auf aggregierter Basis. Das führt dazu, dass Entscheidungen über Zahlungsabwicklung, Limits oder sogar Accounts nicht ausschließlich vom eigenen Geschäftsmodell abhängen, sondern von der Gesamtperformance aller angebundenen Händler.

In der Praxis bedeutet das, dass selbst stabile Geschäftsmodelle von Restriktionen betroffen sein können, die durch andere Teilnehmer innerhalb der Infrastruktur ausgelöst werden. Eingriffe erfolgen dabei häufig kurzfristig und ohne direkte Einflussmöglichkeit, da die Kontrolle vollständig beim Aggregator liegt.

Diese Abhängigkeit wird insbesondere im High Risk Payment problematisch. Branchen mit erhöhten Chargeback-Raten oder regulatorischen Anforderungen unterliegen oft strengeren internen Richtlinien innerhalb von Aggregator-Systemen. Dies kann zu eingeschränkter Skalierbarkeit, verzögerten Auszahlungen oder im Extremfall zur vollständigen Beendigung der Zahlungsabwicklung führen.

Ein weiterer kritischer Punkt ist die eingeschränkte Transparenz. Da zentrale Prozesse wie Routing, Risikobewertung und Datenverarbeitung nicht offen zugänglich sind, bleibt die tatsächliche Steuerung der Zahlungsströme für Händler nur begrenzt nachvollziehbar.

Im Kontext von Aggregator vs Payment Infrastruktur zeigt sich somit, dass Aggregator-Modelle zwar einen schnellen Einstieg ermöglichen, jedoch langfristig mit operativen Risiken und strukturellen Abhängigkeiten verbunden sind, die insbesondere bei wachsender Skalierung an Bedeutung gewinnen.

Vorteile einer eigenen Payment Infrastruktur

Im direkten Vergleich von Aggregator vs Payment Infrastruktur zeigt sich, dass der Aufbau einer eigenen Payment Infrastruktur nicht nur eine technische Entscheidung ist, sondern eine strategische Grundlage für nachhaltiges Wachstum und operative Stabilität.

Eine eigenständige Infrastruktur ermöglicht es Unternehmen, Zahlungsprozesse aktiv zu steuern, anstatt sich auf vorgegebene Systeme zu verlassen. Durch den Einsatz eigener Merchant Accounts und direkter Acquirer-Anbindungen entsteht ein Setup, in dem Transaktionen gezielt gelenkt und optimiert werden können.

Der zentrale Vorteil liegt in der vollständigen Kontrolle über den gesamten Zahlungsfluss. Entscheidungen über Routing, Risikosteuerung oder Zahlungslogik erfolgen nicht pauschal, sondern individuell und dynamisch. Dadurch können Unternehmen auf Veränderungen im Markt oder im eigenen Geschäftsmodell unmittelbar reagieren.

Gleichzeitig entsteht eine deutlich höhere Unabhängigkeit von externen Plattformen. Während Aggregator-Modelle immer an die Rahmenbedingungen eines Drittanbieters gebunden sind, erlaubt eine eigene Infrastruktur den Aufbau stabiler, langfristiger Bank- und Acquirer-Beziehungen.

Ein weiterer entscheidender Faktor ist die Optimierung der Performance. Durch gezielte Steuerung von Transaktionen lassen sich Approval Rates verbessern, Zahlungsabbrüche reduzieren und Risiken präziser kontrollieren. Diese Effekte verstärken sich insbesondere bei wachsendem Volumen und internationaler Skalierung.

Im High Risk Payment wird dieser Vorteil besonders deutlich. Eine eigene Infrastruktur ermöglicht es, individuelle Risikoprofile zu berücksichtigen und nicht pauschal auf Portfolio-Regeln angewiesen zu sein. Dadurch können selbst komplexe Geschäftsmodelle stabil betrieben und weiterentwickelt werden.

Im Kontext von Aggregator vs Payment Infrastruktur wird somit klar, dass eine eigene Infrastruktur nicht nur mehr Kontrolle bietet, sondern die Grundlage schafft, um Payment Processing als aktiven Bestandteil der Unternehmensstrategie zu nutzen.

Wann ist welches Modell sinnvoll?

Im Kontext von Aggregator vs Payment Infrastruktur gibt es keine pauschale Lösung – die richtige Entscheidung hängt stark vom Geschäftsmodell, der Skalierungsphase und den Anforderungen an das Payment Processing ab.

Ein Aggregator-Modell kann insbesondere in frühen Phasen sinnvoll sein. Wenn ein Unternehmen schnell starten möchte, nur begrenztes Transaktionsvolumen verarbeitet oder keine eigenen Ressourcen für Payment-Infrastruktur aufbauen kann, bietet ein Aggregator einen einfachen Zugang zum Zahlungsverkehr. In solchen Szenarien steht die Geschwindigkeit der Integration im Vordergrund, während individuelle Steuerungsmöglichkeiten zunächst eine untergeordnete Rolle spielen.

Mit zunehmender Entwicklung des Geschäfts ändern sich jedoch die Anforderungen. Steigendes Volumen, internationale Expansion oder komplexere Geschäftsmodelle führen dazu, dass standardisierte Strukturen an ihre Grenzen stoßen. In diesen Fällen gewinnt die eigene Payment Infrastruktur an Bedeutung, da sie eine gezielte Steuerung von Zahlungsprozessen ermöglicht.

Besonders relevant wird dieser Wechsel in Bereichen mit erhöhten Anforderungen an Risiko- und Performance-Management. Unternehmen im High Risk Payment, mit Subscription-Modellen oder plattformbasierten Geschäftsmodellen benötigen häufig mehr Kontrolle, als ein Aggregator-Modell bieten kann.

Im direkten Vergleich von Aggregator vs Payment Infrastruktur zeigt sich daher ein klarer Übergang: Während Aggregatoren vor allem den Einstieg erleichtern, wird eine eigene Infrastruktur zur entscheidenden Grundlage, sobald Skalierung, Stabilität und Kontrolle im Fokus stehen.

Struktur, Verantwortung und operative Kontrolle im Payment Processing

Im Vergleich von Aggregator vs Payment Infrastruktur zeigt sich, dass die eigentliche Differenz nicht in der Anbindung liegt, sondern in der Struktur dahinter. Technisch lassen sich Zahlungen in beiden Modellen integrieren. Entscheidend ist jedoch, wer die Kontrolle über die Zahlungsstrecke tatsächlich ausübt und wie stabil diese Struktur langfristig betrieben werden kann.

Im Aggregator-Modell bleibt die Verantwortung für zentrale Prozesse wie Risikosteuerung, Bankkommunikation und Settlement beim Anbieter der Infrastruktur. Händler agieren innerhalb eines vorgegebenen Rahmens, in dem Anpassungen nur eingeschränkt möglich sind. Diese Struktur kann für einfache Setups funktionieren, stößt jedoch an Grenzen, sobald Zahlungsprozesse zum kritischen Bestandteil des Geschäftsmodells werden.

Eine eigene Payment Infrastruktur verschiebt diese Verantwortung vollständig in das Unternehmen selbst. Durch den Einsatz eigener Direct MIDs, direkter Bankverbindungen und eines eigenen PCI-DSS-Scope entsteht ein Setup, in dem nicht nur Transaktionen verarbeitet, sondern aktiv gesteuert werden. Entscheidungen zu Routing, Chargeback-Handling oder Descriptor-Strukturen erfolgen nicht extern, sondern innerhalb der eigenen Systemlandschaft.

Gerade im High Risk Payment, insbesondere in sensiblen Bereichen wie Adult oder Subscription-basierten Modellen, ist diese Form der Kontrolle entscheidend. Bankbeziehungen sind hier nicht nur technische Schnittstellen, sondern zentrale Bestandteile der gesamten Zahlungsstrategie. Eine eigenständige Infrastruktur ermöglicht es, diese Beziehungen langfristig aufzubauen und stabil zu halten.

Auch im Bereich Settlement und Abrechnung zeigt sich der Unterschied deutlich. Während Aggregator-Modelle auf standardisierte Prozesse angewiesen sind, erlaubt eine eigene Infrastruktur die Integration individueller Abrechnungslogiken, automatisierter Auszahlungsprozesse und systemseitiger Monitoring-Strukturen.

Im Kern geht es bei Aggregator vs Payment Infrastruktur daher nicht um die Frage, wie Zahlungen integriert werden, sondern wie sie betrieben werden. Während Aggregatoren den Zugang vereinfachen, schafft eine eigene Infrastruktur die Grundlage für operative Stabilität, regulatorische Sicherheit und nachhaltige Skalierung.

Fazit: Im Payment entscheidet, wer die Infrastruktur kontrolliert

Im Vergleich von Aggregator vs Payment Pnfrastruktur geht es nicht um Komfort oder Integrationsgeschwindigkeit. Es geht um Kontrolle.

Aggregator-Modelle lösen ein kurzfristiges Problem: Sie ermöglichen Zugang.

Aber sie lösen nicht das eigentliche Thema: operative Kontrolle über Zahlungsprozesse.

Sobald Payment ein tragender Bestandteil des Geschäftsmodells wird, reicht es nicht mehr, Teil einer fremden Infrastruktur zu sein. Abhängigkeiten, externe Risikoentscheidungen und fehlende Eingriffsmöglichkeiten werden zu echten Geschäftsrisiken.

Eine eigene Payment Infrastruktur bedeutet, die Zahlungsstrecke nicht nur zu nutzen, sondern sie zu betreiben. Mit eigenen Merchant Accounts, direkten Bankbeziehungen und einem kontrollierten Processing-Layer entsteht eine Struktur, in der Transaktionen aktiv gesteuert werden – nicht nur durchlaufen.

Gerade im High Risk Payment, insbesondere in sensiblen Bereichen wie Adult, ist das kein Vorteil, sondern Voraussetzung. Bankstabilität, Risikosteuerung und Skalierbarkeit lassen sich nicht delegieren.

Am Ende ist die Frage nicht, wie Zahlungen integriert werden.

Sondern wer sie kontrolliert.

Denn im Payment gewinnt nicht, wer schneller live ist –

sondern wer seine Infrastruktur versteht, steuert und selbst betreibt.

Oder anders gesagt:

Nicht die Oberfläche entscheidet.

Sondern die Substanz dahinter.

FAQ

Was ist der Unterschied zwischen einem Payment Aggregator und einem Payment Gateway?

Ein Payment Aggregator stellt die komplette Zahlungsabwicklung inklusive Merchant Account bereit, während ein Payment Gateway lediglich die technische Schnittstelle zur Zahlungsübertragung ist. Beim Gateway benötigt das Unternehmen eigene Merchant Accounts und Acquirer-Verbindungen.

Wann benötigt ein Unternehmen eigene Merchant Accounts (MIDs)?

Eigene Merchant Accounts werden relevant, sobald Unternehmen mehr Kontrolle über Zahlungsprozesse, Gebührenstrukturen und Bankbeziehungen benötigen. Besonders bei wachsendem Transaktionsvolumen oder internationalen Zahlungsströmen ist dies ein entscheidender Faktor.

Welche Rolle spielen Acquirer im Payment Processing?

Acquirer sind Banken oder Zahlungsinstitute, die Transaktionen autorisieren und abwickeln. Sie sind direkt mit den Kartenschemes wie Visa oder Mastercard verbunden und beeinflussen maßgeblich die Akzeptanzrate sowie die Risikobewertung von Zahlungen.

Warum sind Approval Rates im Payment so wichtig?

Die Approval Rate gibt an, wie viele Transaktionen erfolgreich verarbeitet werden. Niedrige Werte führen direkt zu Umsatzverlusten. Durch optimiertes Routing und passende Acquirer-Strukturen lassen sich Approval Rates signifikant verbessern.

Was bedeutet Multi-Acquirer-Setup im Payment?

Ein Multi-Acquirer-Setup beschreibt die Anbindung mehrerer Acquirer gleichzeitig. Dadurch können Transaktionen je nach Region, Risiko oder Performance gezielt verteilt werden, was Stabilität und Erfolgsquoten erhöht.

Welche Risiken entstehen durch fehlende Kontrolle im Payment Processing?

Ohne direkte Kontrolle über Zahlungsprozesse können Anpassungen bei Risiko, Routing oder Bankanforderungen nicht aktiv gesteuert werden. Das kann zu steigenden Ablehnungsraten, verzögerten Auszahlungen oder Einschränkungen im Geschäftsbetrieb führen.

{kind=link}

{kind=link}

{kind=link}