Beim Aufbau einer Online-Zahlungslandschaft stehen Unternehmen heute vor einer grundlegenden Entscheidung: Setze ich auf ein Aggregatoren-Modell mit schneller, einfacher Anbindung über Dritte oder investiere ich in eine eigenständige Payment-Infrastruktur mit voller Kontrolle über Routing, Risiko, Settlement und technische Abläufe?

Dieser Beitrag erklärt die strukturellen Unterschiede, Vor- und Nachteile der beiden Ansätze und gibt Orientierung, welche Architektur für welche Zielsetzung passend ist – von Startup-Commerce bis zu skalierten, komplexen Zahlungsumgebungen.

Warum Struktur, Verantwortung und Kontrolle im High Risk Payment den Unterschied machen

Im Zahlungsverkehr wird häufig von „Infrastruktur“ gesprochen. Doch gerade im High Risk Payment Processing, insbesondere im Bereich Erotik und Adult, entscheidet nicht die Anbindung – sondern die Struktur dahinter.

Viele Modelle ermöglichen es, Zahlungen schnell zu integrieren. Ein API-Zugang, eine bestehende Merchant-ID unter einem Aggregator, ein externer Checkout – und das System läuft. Für einfache Geschäftsmodelle kann das ausreichen.

Im High Risk Payment jedoch gelten andere Maßstäbe.

Hier geht es nicht nur um Zahlungsannahme, sondern um Stabilität, regulatorische Sicherheit und bankseitige Akzeptanz über Jahre hinweg.

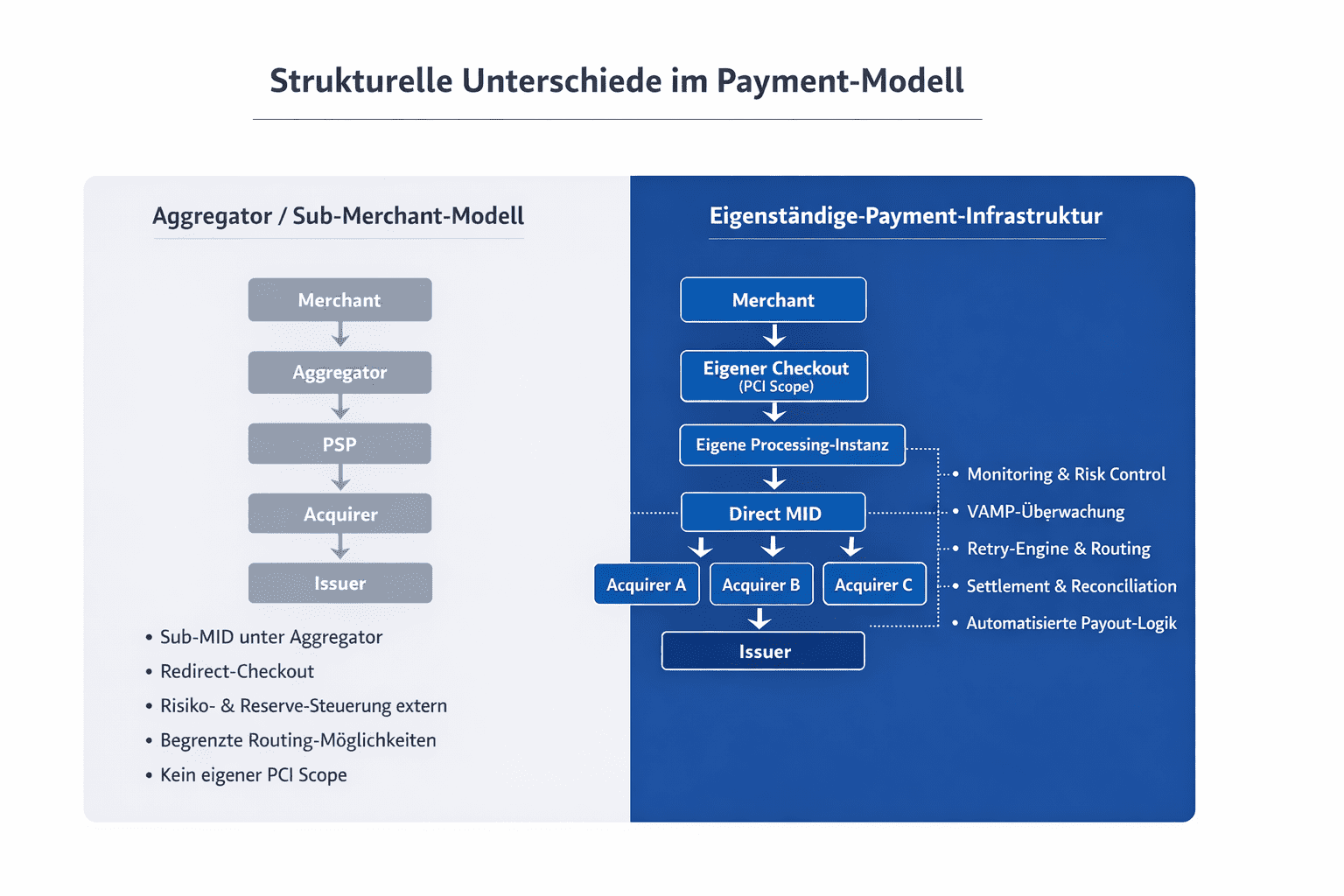

Eigenständige Infrastruktur im High Risk Payment Processing

Gerade im Erotik- und Adult-Bereich sind Bankbeziehungen sensibel, regulatorische Anforderungen höher und Risikobewertungen strenger. Eine eigenständige Payment-Infrastruktur bedeutet in diesem Kontext:

- Eigene Direct-MIDs mit direkter Bankverbindung

- Ein eigener PCI-DSS-Scope

- Kontrollierte Checkout- und Processing-Strukturen

- Multi-Acquirer-Strategien zur Stabilisierung der Zahlungsstrecke

- Strukturierte Settlement- und Abrechnungsprozesse

Diese Elemente schaffen operative Unabhängigkeit. Entscheidungen zu Routing, Risiko, Chargeback-Handling oder Descriptor-Struktur werden nicht ausgelagert, sondern intern gesteuert.

Im High Risk Payment Processing ist genau das entscheidend:

Kontrolle über die gesamte Zahlungsstrecke.

Aggregator-Modelle im Vergleich

Im Aggregator-Modell wird der Merchant unter einer bestehenden Struktur geführt. Die MID gehört dem Aggregator, ebenso wesentliche Teile der Risikosteuerung und der Bankkommunikation.

Dieses Modell bietet einen schnellen Einstieg. Für bestimmte Projekte kann das sinnvoll sein.

Im High-Risk-Umfeld bedeutet es jedoch, dass zentrale Entscheidungen – insbesondere bei Risikoanpassungen oder bankseitigen Vorgaben – nicht direkt beeinflussbar sind. Änderungen erfolgen innerhalb der Aggregator-Struktur.

Das ist keine Wertung. Es ist eine architektonische Realität.

Warum Struktur im Adult-High-Risk-Payment entscheidend ist

Der Erotik- und Adult-Markt ist seit Jahren als Hochrisikosegment klassifiziert. Chargeback-Quoten, regulatorische Anforderungen, Content-Richtlinien und internationale Bankvorgaben stellen besondere Anforderungen an Zahlungsanbieter.

Eine integrierte Infrastruktur bietet hier entscheidende Vorteile:

Sie ermöglicht transparente Risikosteuerung, direkte Bankkommunikation und klare Verantwortlichkeiten. Anpassungen können strukturiert erfolgen, ohne von Drittparteien abhängig zu sein.

High-Risk-Payment ist kein Standard-Checkout.

Es ist ein dauerhaft zu betreibendes System.

PCI-DSS und operative Verantwortung

Ein eigener PCI-DSS-Scope bedeutet nicht nur Compliance, sondern Eigenverantwortung für Sicherheit und Datenintegrität.

Im sensiblen Adult-Bereich schafft das zusätzliches Vertrauen – sowohl bei Banken als auch bei Merchants.

Settlement, Abrechnung und Skalierung

Gerade bei wiederkehrenden Zahlungen, internationalen Märkten oder komplexeren Abrechnungsmodellen zeigt sich die Reife einer Infrastruktur.

Automatisierte Settlement-Prozesse, klare Abrechnungslogik und systemseitig integrierte Monitoring-Strukturen sind im High-Risk-Payment keine Zusatzfunktionen – sie sind Voraussetzung für langfristige Stabilität.

Fazit

Im High-Risk-Payment – insbesondere im Erotik- und Adult-Segment – entscheidet nicht die Anbindung, sondern die Struktur dahinter.

Zahlungen lassen sich auf unterschiedliche Weise abwickeln. Doch wenn sie zum strategischen Kern eines Geschäftsmodells werden, braucht es mehr als eine technische Lösung. Es braucht eine eigenständig betriebene, belastbare Infrastruktur, die Kontrolle, Bankstabilität und regulatorische Verantwortung dauerhaft gewährleisten kann.

Gerade im sensiblen High-Risk-Umfeld sollte die Wahl auf einen Anbieter fallen, der nicht lediglich integriert, sondern selbst betreibt.

Einen Anbieter, der eigene Bankbeziehungen führt, eigene MIDs verantwortet und seine Zahlungsstrecke strukturell kontrolliert.

Denn im High-Risk-Payment zählt am Ende nicht die Oberfläche –

sondern die Substanz dahinter.

{kind=link}

{kind=link}

{kind=link}

{kind=link}