Beim Aufbau einer Online-Zahlungslandschaft stehen Unternehmen heute vor einer grundlegenden Entscheidung: Setze ich auf ein Aggregatoren-Modell mit schneller, einfacher Anbindung über Dritte oder investiere ich in eine eigenständige Payment-Infrastruktur mit voller Kontrolle über Routing, Risiko, Settlement und technische Abläufe?

Dieser Beitrag erklärt die strukturellen Unterschiede, Vor- und Nachteile der beiden Ansätze und gibt Orientierung, welche Architektur für welche Zielsetzung passend ist – von Startup-Commerce bis zu skalierten, komplexen Zahlungsumgebungen.

Was bedeutet Payment-Infrastruktur wirklich?

Der Begriff „Payment-Infrastruktur“ wird häufig verwendet.

Doch was bedeutet er technisch tatsächlich?

Ist es eine API?

Ein externer Checkout?

Ein Vertrag mit einem Zahlungsdienstleister?

Oder ist es eine eigenständige Architektur mit operativer Verantwortung?

Dieser Beitrag erklärt, was professionelle Payment-Infrastruktur ausmacht – jenseits von Schlagworten.

1. Integration ist nicht Infrastruktur

Eine Zahlungsintegration über einen Aggregator oder eine externe API ermöglicht schnelle Anbindung und geringe Einstiegshürden.

Das ist für viele Projekte sinnvoll.

Eine eigenständige Payment-Infrastruktur geht jedoch deutlich weiter.

Sie umfasst:

- Eigene Processing-Instanzen

- Direkte Acquirer-Verträge

- Eigene, auf den Betreiber ausgestellte MIDs

- Kontrolle über Routing und Transaktionslogik

- Monitoring- und Risk-Steuerung

- Settlement- und Reconciliation-Automatisierung

Der entscheidende Unterschied liegt in Kontrolle und Verantwortung.

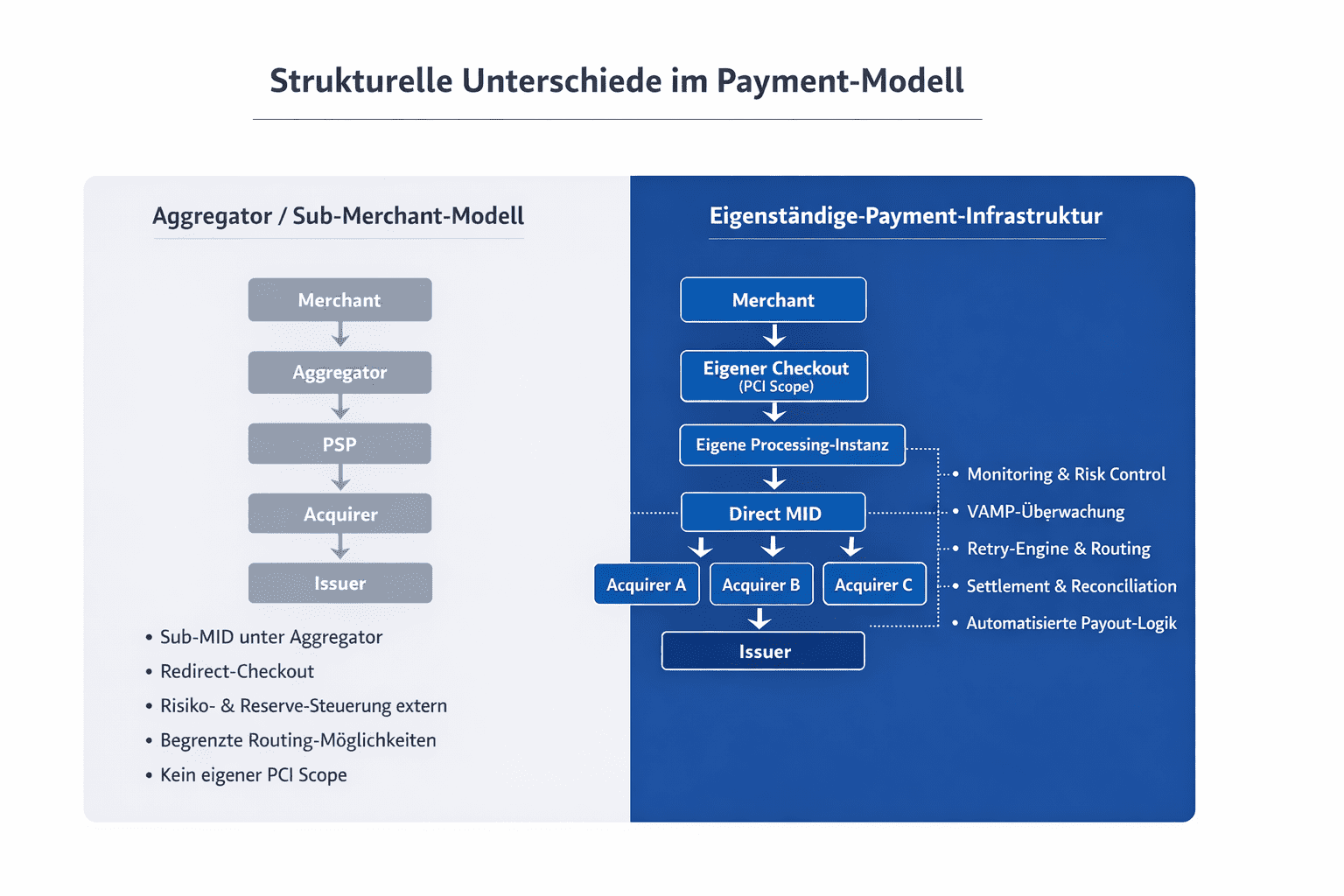

2. Zwei strukturelle Modelle

Modell A – Aggregator / Sub-Merchant-Struktur

Merchant

→ Aggregator

→ PSP

→ Acquirer

→ Issuer

Merkmale:

- Sub-MID unter fremder Struktur

- Redirect-Checkout

- Abhängigkeit von Reserve- und Risikopolitik des Aggregators

- Begrenzte Routing-Optionen

- Kein eigener PCI-Scope notwendig

Dieses Modell ist häufig auf Vereinfachung ausgelegt.

Modell B – Eigenständige Payment-Architektur

Merchant

→ Eigene Processing-Instanz

→ Direct MID

→ Mehrere direkte Acquirer

→ Issuer

Merkmale:

- Eigene MIDs

- Eigene Checkout-Umgebung

- PCI DSS Scope (z. B. SAQ D)

- Regelmäßige ASV-Scans

- Multi-Acquirer-Strategie

- Eigene Settlement- und Reserve-Logik

- Volle Kontrolle über Routing, Retry-Strategien und Monitoring

Hier liegt die operative Verantwortung vollständig beim Betreiber.

3. Stabilität entsteht durch Struktur

Stabilität ist kein Versprechen – sie ist das Ergebnis von Architektur.

Technisch entsteht sie durch:

- Mehrere direkte Acquirer-Anbindungen

- Redundante Processing-Strukturen

- Aktives Monitoring von Risiko-Parametern

- Proaktive Überwachung von VAMP-Schwellen

- Steuerbare Routing-Logik

Die einzige Komponente, die nicht kontrolliert werden kann, bleibt die finale Issuer-Entscheidung.

Alles andere ist Systemdesign.

4. Recurring ist Systemarchitektur

Wiederkehrende Zahlungen sind kein Feature im Backend.

Eine belastbare Recurring-Struktur beinhaltet:

- Tokenisierung innerhalb des eigenen Systems

- Verwaltung eines Token-Vault

- Retry-Strategien bei Zahlungsfehlern

- Lifecycle-Handling von Abonnements

- Automatisierte Zuordnung zu Settlement und Payout

Recurring funktioniert nur dann stabil, wenn es in die gesamte Architektur eingebettet ist.

5. Automatisierung als Infrastruktur-Indikator

Ein zentraler Unterschied zwischen vereinfachten Modellen und eigenständiger Infrastruktur liegt im Automatisierungsgrad.

Professionelle Payment-Architekturen ermöglichen:

- Vollautomatisierte Abrechnung

- Mehrere Auszahlungszyklen

- Automatisierte Bankfile-Verarbeitung

- Rücklauf- und Storno-Handling

- Reconciliation ohne manuelle Eingriffe

Ein hoher Automatisierungsgrad erlaubt auch die Verarbeitung sehr kleiner Auszahlungsbeträge, da keine manuelle Intervention erforderlich ist.

Wo operative Prozesse manuell oder teilautomatisiert laufen, entstehen zwangsläufig Mindestgrenzen.

Infrastruktur reduziert operative Reibung.

6. PCI DSS – Verantwortung statt Symbol

Ein eigener PCI DSS Scope (z. B. SAQ D) bedeutet:

- Verantwortung für Datensicherheit

- Segmentierte Netzwerkarchitektur

- Dokumentierte Sicherheitsprozesse

- Regelmäßige Vulnerability-Scans

- Kontinuierliche Compliance-Überwachung

PCI ist kein Marketing-Label.

Es ist eine dauerhafte operative Verpflichtung.

7. Infrastruktur ist messbar

Echte Payment-Infrastruktur erkennt man nicht an Begriffen.

Man erkennt sie an:

- Architektur

- Kontrolltiefe

- Automatisierungsgrad

- Redundanz

- Compliance-Verantwortung

- Transparenz in Prozessen

Infrastruktur ist nicht sichtbar, wenn sie funktioniert.

Aber sie ist messbar –

in Stabilität, Skalierbarkeit und operativer Kontrolle.

Wie wir Payment-Infrastruktur umsetzen

Netfield Media betreibt eine eigenständige Payment-Infrastruktur mit:

- eigener Checkout-Umgebung

- eigenem PCI DSS Scope

- direkten MID-Strukturen

- Multi-Acquirer-Anbindungen

- eigener Processing-Instanz

- automatisierter Settlement-Logik

Diese Architektur ermöglicht operative Kontrolle, hohe Ausfallsicherheit und langfristige Stabilität.

{kind=link}

{kind=link}

{kind=link}